[麻辣地產點評] 一周地產點評:資產負債表困境

今年房地產市場早早出現轉變,四月份迅速降溫。四月通常標志著繁忙的春季銷售季節的中期,因此這麼早就看到銷售失敗是相當不尋常的。

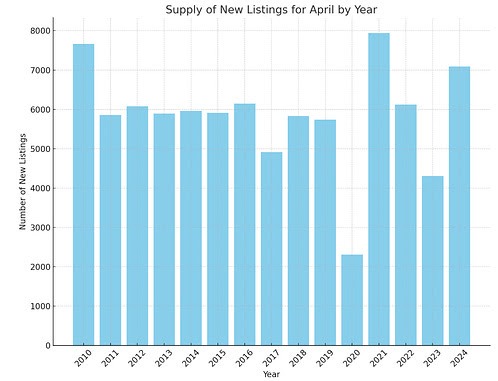

問題不在於房屋銷售疲軟,盡管仍比十年平均水平低 12%,但仍較去年有所增長,疲軟而在於新掛牌房源的突然激增,給市場潑了一盆冷水。

4 月份大溫房地產市場的新掛牌房屋數量同比猛增 64%。這是自 2010 年以來新掛牌上市數量最高的一次,不包括 2021 年 4 月的疫情熱潮,當時每個人都在急切地買賣房地產。

資料來源:GVR 董事會

為什麼新房源數量突然猛增?賣家在抵押貸款利率上升的重壓下崩潰屈服了嗎?我們不確定,但這就是我們所知道的:

過去十八個月的大部分時間裡,新上市房屋數量一直徘徊在二十年低點附近。較高的利率凍結了活動,因此人們沒有掛牌出售房屋。新上市活動受到人為壓制。

考慮到資本利得稅公告是在 4 月 16 日宣布的,並且在 MLS 上上市需要大約一周的時間,因此最近上市量的激增不太可能與資本利得稅公告有關,這將留下 5 個工作日的潛在上市時間,這沒有足夠的時間來影響當月的上市計數。

需要注意的是,新房源激增是一個月現象!一個月不是一種趨勢,這很容易扭轉趨勢。然而,突然飆升64%卻頗為奇特。

這就是我所看到的:入門級獨立屋和聯排別墅的庫存仍然緊張。適合預算有限的年輕家庭的最終用戶產品仍然供不應求!在我看來,這裡存在著結構性赤字,即缺少中間住房。

由於投資者紛紛離場觀望,公寓領域的庫存正在迅速增加。未來價格升值的前景看起來黯淡,而且沒有現金流。事實上,隨著抵押貸款以更高的利率更新,許多投資者正在按下賣出按鈕,他們突然陷入了嚴重負現金流的投資,並且由於BC省政府懲罰性租賃法的本質而無法提高租金。

當您的抵押貸款利率從 2.5% 加倍至 5% 時,抵押貸款付款的增加會給房東的資產負債表(下圖)留下一個大漏洞。這裡假設30年攤銷。

除非利率迅速下降,否則很難想象這種趨勢會逆轉。事實上,隨著大量樓花買家賣出目前為負現金流的單位,這種情況可能會加速。

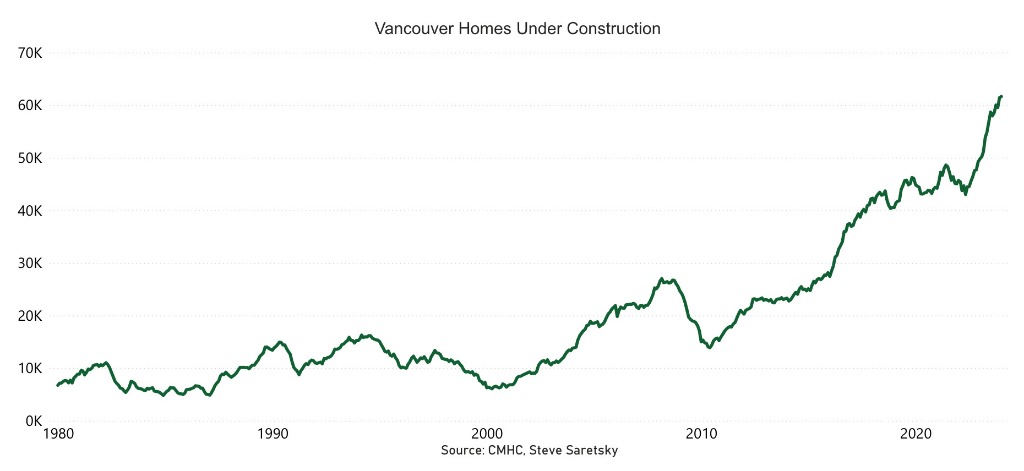

市場最大的下行風險是投資者紛紛退出。未來的價格升值看起來黯淡,以今天的抵押貸款利率幾乎不可能產生現金流,而且我們在建的新公寓數量創紀錄(下圖),可能會增加轉售庫存水平。

我們還看到租賃市場正在降溫且租金增長趨於平緩的跡象。如果聯邦政府兌現將明年人口增長速度從 120 萬降至 30 萬的承諾,那麼不難看出這種情況會持續下去。

資料來源:加拿大央行

是的,公寓投資者的前景黯淡,但對於獨立屋來說卻並非如此,獨立屋住宅仍然供不應求,並且隨著各級政府推動密度增加,供應將繼續供不應求。我們正處於一個非常分化的市場。

同樣的故事似乎也在大多倫多地區上演: 新掛牌量猛增 47%,若不計入 2020 年第一個全面封鎖的月份,4 月份的銷售量將是至少十年來最慢的 4 月份。房地產研究公司 Urbanation 上周發布的一份報告發現,從 2023 年第三季度到 2024 年第一季度,GTHA 的租金下降了 7.4%。

來源:多倫多星報

這是Urbanation公司在除2020 年底和 2021 年初疫情期間以外的數據跟蹤 15 年來記錄的最大六個月跌幅。公司總裁肖恩·希爾德布蘭德(Shaun Hildebrand)表示:“雖然市場仍然昂貴,租金比兩年前高出15%,但由於公寓投資者的臨時供應注入,等待市場緩和的租戶已經發現了這一點。”

報告稱,新竣工公寓的供應對租賃市場產生了重大影響。過去四個季度,注冊了超過 23,000 套新公寓,比上年增長 21%。

同樣,除非加拿大央行大幅降息並重啟房地產泡沫,否則投資者更有可能增加供應曲線,而不是減少供應曲線。也就是說,至少在新住房開工的缺乏為幾年後的下一次住房緊縮埋下種子之前,相應地做好准備吧。

本文由Steve Saretsky提供

加西網地產中心編譯報道

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

無評論不新聞,發表一下您的意見吧

無評論不新聞,發表一下您的意見吧

問題不在於房屋銷售疲軟,盡管仍比十年平均水平低 12%,但仍較去年有所增長,疲軟而在於新掛牌房源的突然激增,給市場潑了一盆冷水。

4 月份大溫房地產市場的新掛牌房屋數量同比猛增 64%。這是自 2010 年以來新掛牌上市數量最高的一次,不包括 2021 年 4 月的疫情熱潮,當時每個人都在急切地買賣房地產。

資料來源:GVR 董事會

為什麼新房源數量突然猛增?賣家在抵押貸款利率上升的重壓下崩潰屈服了嗎?我們不確定,但這就是我們所知道的:

過去十八個月的大部分時間裡,新上市房屋數量一直徘徊在二十年低點附近。較高的利率凍結了活動,因此人們沒有掛牌出售房屋。新上市活動受到人為壓制。

考慮到資本利得稅公告是在 4 月 16 日宣布的,並且在 MLS 上上市需要大約一周的時間,因此最近上市量的激增不太可能與資本利得稅公告有關,這將留下 5 個工作日的潛在上市時間,這沒有足夠的時間來影響當月的上市計數。

需要注意的是,新房源激增是一個月現象!一個月不是一種趨勢,這很容易扭轉趨勢。然而,突然飆升64%卻頗為奇特。

這就是我所看到的:入門級獨立屋和聯排別墅的庫存仍然緊張。適合預算有限的年輕家庭的最終用戶產品仍然供不應求!在我看來,這裡存在著結構性赤字,即缺少中間住房。

由於投資者紛紛離場觀望,公寓領域的庫存正在迅速增加。未來價格升值的前景看起來黯淡,而且沒有現金流。事實上,隨著抵押貸款以更高的利率更新,許多投資者正在按下賣出按鈕,他們突然陷入了嚴重負現金流的投資,並且由於BC省政府懲罰性租賃法的本質而無法提高租金。

當您的抵押貸款利率從 2.5% 加倍至 5% 時,抵押貸款付款的增加會給房東的資產負債表(下圖)留下一個大漏洞。這裡假設30年攤銷。

除非利率迅速下降,否則很難想象這種趨勢會逆轉。事實上,隨著大量樓花買家賣出目前為負現金流的單位,這種情況可能會加速。

市場最大的下行風險是投資者紛紛退出。未來的價格升值看起來黯淡,以今天的抵押貸款利率幾乎不可能產生現金流,而且我們在建的新公寓數量創紀錄(下圖),可能會增加轉售庫存水平。

我們還看到租賃市場正在降溫且租金增長趨於平緩的跡象。如果聯邦政府兌現將明年人口增長速度從 120 萬降至 30 萬的承諾,那麼不難看出這種情況會持續下去。

資料來源:加拿大央行

是的,公寓投資者的前景黯淡,但對於獨立屋來說卻並非如此,獨立屋住宅仍然供不應求,並且隨著各級政府推動密度增加,供應將繼續供不應求。我們正處於一個非常分化的市場。

同樣的故事似乎也在大多倫多地區上演: 新掛牌量猛增 47%,若不計入 2020 年第一個全面封鎖的月份,4 月份的銷售量將是至少十年來最慢的 4 月份。房地產研究公司 Urbanation 上周發布的一份報告發現,從 2023 年第三季度到 2024 年第一季度,GTHA 的租金下降了 7.4%。

來源:多倫多星報

這是Urbanation公司在除2020 年底和 2021 年初疫情期間以外的數據跟蹤 15 年來記錄的最大六個月跌幅。公司總裁肖恩·希爾德布蘭德(Shaun Hildebrand)表示:“雖然市場仍然昂貴,租金比兩年前高出15%,但由於公寓投資者的臨時供應注入,等待市場緩和的租戶已經發現了這一點。”

報告稱,新竣工公寓的供應對租賃市場產生了重大影響。過去四個季度,注冊了超過 23,000 套新公寓,比上年增長 21%。

同樣,除非加拿大央行大幅降息並重啟房地產泡沫,否則投資者更有可能增加供應曲線,而不是減少供應曲線。也就是說,至少在新住房開工的缺乏為幾年後的下一次住房緊縮埋下種子之前,相應地做好准備吧。

本文由Steve Saretsky提供

加西網地產中心編譯報道

| 分享: |

| 注: |