文章内容

2017-03-24 19:02:04法官打假球 一府五院也被打脸

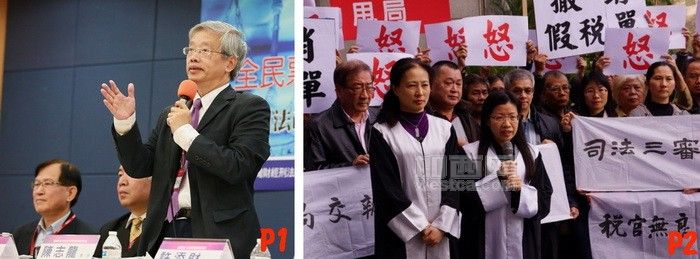

(记者章函 综合报导)台湾恐龙法官充斥?台湾北社理事陈逸南投书指出,训政时期、威权时代的法治理念仍然延续到现在,1936年制订「滥权起诉处罚罪」迄今历经81年未曾变动;前台大法律学院教授暨欧洲联盟法律研究中心主任陈志龙教授表示,刑法第124条枉法裁判罪、刑法第125条滥权追诉处罚罪,还有刑法第129条滥权征收罪,这些条文从来没有被用过,因为公权力永远不会认错,犯错都是人民。

公认万年税单指标性案件太极门税案, 2015年在台北高等行政法院及最高行政法院判决国税局败诉,但同一事实、相同证据,日前台中高等行政法院〈简称中高行〉林秋华、庄金昌及刘锡贤法官,竟判国税局胜诉,判决当天上百位太极门弟子群情激愤,直奔台中地院按铃申告三位法官枉法裁判。太极门弟子蒋瑞琴律师表示,中高行判决理由皆根据太极门刑案起诉书及检调数据,但是这些数据在司法判决、监察院调查、行政院跨部协调会议中都证明是废弃不可采的数据,法官很明显是偏袒国税局。

蒋瑞琴指出,2002年经监察院调查侯宽仁检察官于侦办太极门案之违法滥权、侵害人权,详列八大违法,移送法务部从严究责议处,并确定起诉书与证据资料存有扞格矛盾,据以提起公诉,不符证据法则。而侯宽仁在接受监察院调查时也自承,未予调查。该起诉书自始无效,依法不得提起公诉,自不得作为课税之依据,依据毒树毒果理论,违法课税处分亦应一并撤销。

且太极门刑案在2007年7月13日判决确定,无诈欺、无漏税、无违反税捐稽征法,并认定「弟子赠与掌门人之敬师礼,既属赠与性质,依所得税法第4条第17款属免税所得」,而「弟子间统一购买练功服等代办品,由师兄师姊代办,并非营利贩卖。」与掌门人夫妇无关。2009年,所有遭羁押之无辜被告更获得国家冤狱赔偿。

前高等法院法官兼庭长兼审判发言人,同时也是太极门刑事案件二审审判长温耀源公开表示,当时基于无罪推定原则判定太极门无罪,对于检察官起诉的诈欺,合议庭一一查明,最后判决无罪,而违反税捐稽征法的部分,也查明当事人收受敬师礼,没有不正当方法逃漏税捐,所以也判决无罪,而且也认为敬师礼是赠与。判决书已详细论述起诉书的不可采,国税局不依据法院三审确定的结果,却还拿检察官的起诉书为课税依据,简直匪夷所思。蒋瑞琴认为三位中高行的法官竟然判国税局胜诉,这不是枉法裁判,甚么才是枉法裁判?

林秋华、庄金昌及刘锡贤三位法官引用的废弃起诉书判决,打脸的不只是司法院、监察院,自1999年起,立法院召开数次协调会、公听会,以及数次质询,总计超过250位立委联署或公开呼吁公务员应依法行政,撤销对太极门的违法课税处分,但国税局却不依法撤销。针对太极门税案,2011年行政院跨部会决议,决议不得再用起诉书资料作为课税依据,前财政部长李述德表示,那已经二十多年没有办法查,以公告调查为准,但国税局却无视7,401份公告调查结果全数表明敬师礼是赠与的事实证据,甚至国税局也已经承认太极门不是补习班,却不断违法开单课税,此次法官竟又以被废弃的起诉书来当证据。

德明财经科技大学财税系兼任副教授王明懿表示,由于国税局集司法、行政、立法三权于一身,导致连一府五院都无法解决人民的冤苦!蒋瑞琴指出,法官审判不依照法律、证据,心里已有既定见解,整个审理、判决根本就是打假球!刑事三审级法院已经判决无罪无税,台北高等行政法院及最高行政法院也判决撤销课税处分,台中高等行政法院却背离证据做出枉法裁判,今天输的不是太极门,而是整个国家体制、司法体制都输了。

民众对法官与检察官的不信任度与不公正度高达84.6%与76.5%,据统计人民在行政法院的税务诉讼,败诉率高达94%,被学者称为「败诉法院」,台北商业大学黄士洲副教授曾研究,在税务诉讼上,行政法院法官没有独立的见解,判决抄袭行政机关的答辩,相似度高达99%或100%的大有人在,判决倾向对税务机关有利;台北商业大学兼任助理教授蔡孟彦统计发现,即便大法官都已经说违宪,行政法院可能还是在维护税捐机关,其存在的意义与价值备受质疑,近年来社会已掀起废除行政法院的声浪。

图说一:陈志龙教授表示,刑法第124条枉法裁判罪、刑法第125条滥权追诉处罚罪,还有刑法第129条滥权征收罪,这些条文从来没有被用过,因为公权力永远不会认错,犯错都是人民。

图说二:蒋瑞琴律师(中)指出,台中高等行政法院背离证据做出枉法裁判,今天输的不是太极门,而是整个国家体制、司法体制都输了。

(记者章函 综合报导)台湾恐龙法官充斥?台湾北社理事陈逸南投书指出,训政时期、威权时代的法治理念仍然延续到现在,1936年制订「滥权起诉处罚罪」迄今历经81年未曾变动;前台大法律学院教授暨欧洲联盟法律研究中心主任陈志龙教授表示,刑法第124条枉法裁判罪、刑法第125条滥权追诉处罚罪,还有刑法第129条滥权征收罪,这些条文从来没有被用过,因为公权力永远不会认错,犯错都是人民。

公认万年税单指标性案件太极门税案, 2015年在台北高等行政法院及最高行政法院判决国税局败诉,但同一事实、相同证据,日前台中高等行政法院〈简称中高行〉林秋华、庄金昌及刘锡贤法官,竟判国税局胜诉,判决当天上百位太极门弟子群情激愤,直奔台中地院按铃申告三位法官枉法裁判。太极门弟子蒋瑞琴律师表示,中高行判决理由皆根据太极门刑案起诉书及检调数据,但是这些数据在司法判决、监察院调查、行政院跨部协调会议中都证明是废弃不可采的数据,法官很明显是偏袒国税局。

蒋瑞琴指出,2002年经监察院调查侯宽仁检察官于侦办太极门案之违法滥权、侵害人权,详列八大违法,移送法务部从严究责议处,并确定起诉书与证据资料存有扞格矛盾,据以提起公诉,不符证据法则。而侯宽仁在接受监察院调查时也自承,未予调查。该起诉书自始无效,依法不得提起公诉,自不得作为课税之依据,依据毒树毒果理论,违法课税处分亦应一并撤销。

且太极门刑案在2007年7月13日判决确定,无诈欺、无漏税、无违反税捐稽征法,并认定「弟子赠与掌门人之敬师礼,既属赠与性质,依所得税法第4条第17款属免税所得」,而「弟子间统一购买练功服等代办品,由师兄师姊代办,并非营利贩卖。」与掌门人夫妇无关。2009年,所有遭羁押之无辜被告更获得国家冤狱赔偿。

前高等法院法官兼庭长兼审判发言人,同时也是太极门刑事案件二审审判长温耀源公开表示,当时基于无罪推定原则判定太极门无罪,对于检察官起诉的诈欺,合议庭一一查明,最后判决无罪,而违反税捐稽征法的部分,也查明当事人收受敬师礼,没有不正当方法逃漏税捐,所以也判决无罪,而且也认为敬师礼是赠与。判决书已详细论述起诉书的不可采,国税局不依据法院三审确定的结果,却还拿检察官的起诉书为课税依据,简直匪夷所思。蒋瑞琴认为三位中高行的法官竟然判国税局胜诉,这不是枉法裁判,甚么才是枉法裁判?

林秋华、庄金昌及刘锡贤三位法官引用的废弃起诉书判决,打脸的不只是司法院、监察院,自1999年起,立法院召开数次协调会、公听会,以及数次质询,总计超过250位立委联署或公开呼吁公务员应依法行政,撤销对太极门的违法课税处分,但国税局却不依法撤销。针对太极门税案,2011年行政院跨部会决议,决议不得再用起诉书资料作为课税依据,前财政部长李述德表示,那已经二十多年没有办法查,以公告调查为准,但国税局却无视7,401份公告调查结果全数表明敬师礼是赠与的事实证据,甚至国税局也已经承认太极门不是补习班,却不断违法开单课税,此次法官竟又以被废弃的起诉书来当证据。

德明财经科技大学财税系兼任副教授王明懿表示,由于国税局集司法、行政、立法三权于一身,导致连一府五院都无法解决人民的冤苦!蒋瑞琴指出,法官审判不依照法律、证据,心里已有既定见解,整个审理、判决根本就是打假球!刑事三审级法院已经判决无罪无税,台北高等行政法院及最高行政法院也判决撤销课税处分,台中高等行政法院却背离证据做出枉法裁判,今天输的不是太极门,而是整个国家体制、司法体制都输了。

民众对法官与检察官的不信任度与不公正度高达84.6%与76.5%,据统计人民在行政法院的税务诉讼,败诉率高达94%,被学者称为「败诉法院」,台北商业大学黄士洲副教授曾研究,在税务诉讼上,行政法院法官没有独立的见解,判决抄袭行政机关的答辩,相似度高达99%或100%的大有人在,判决倾向对税务机关有利;台北商业大学兼任助理教授蔡孟彦统计发现,即便大法官都已经说违宪,行政法院可能还是在维护税捐机关,其存在的意义与价值备受质疑,近年来社会已掀起废除行政法院的声浪。

图说一:陈志龙教授表示,刑法第124条枉法裁判罪、刑法第125条滥权追诉处罚罪,还有刑法第129条滥权征收罪,这些条文从来没有被用过,因为公权力永远不会认错,犯错都是人民。

图说二:蒋瑞琴律师(中)指出,台中高等行政法院背离证据做出枉法裁判,今天输的不是太极门,而是整个国家体制、司法体制都输了。