告訴你 加息美股閃崩抄底還是觀望

日期: 2022-05-24

新聞主題: 俄羅斯,英國,美國,越南,菲律賓,日本,韓國,印度,巴基斯坦,以色列,泰國,法國,澳大利亞,新西蘭,墨西哥,巴西,伊拉克

來源: AI Financial

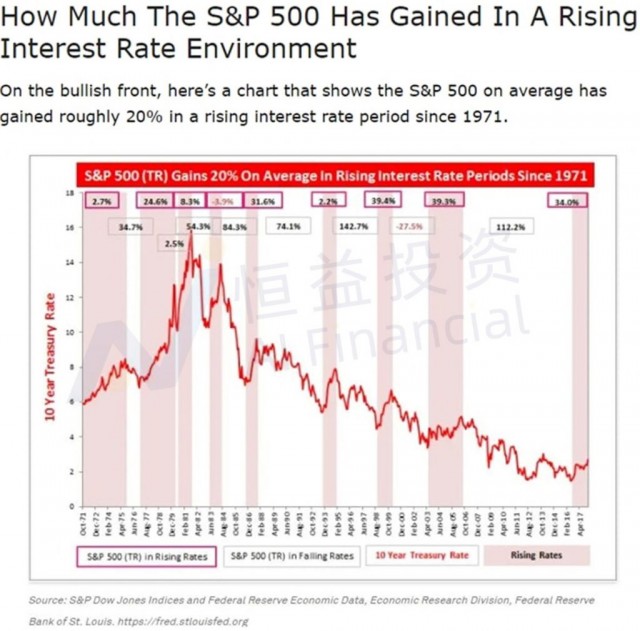

以近50年來SP500的表現與美國利率做對比來舉例。從1971年至今,不包括此次加息在內,這50年來,美聯儲總共加息共9次。加息時長短則一年左右,長則4年左右。在這9次加息裡,僅僅有一次在加息的階段,sp500的回報率為-3.9%,其它八次全部為正回報率。

隨著疫情逐漸受到控制,大部分國家逐漸開始從疫情的陰影中走出,就在今年,加拿大央行以及美聯儲先後將利率上升0.75%。同時,加拿大央行明確指出,加拿大的加息進程遠遠沒有結束,6月份還會有新一波的加息政策,至於要再提高25個還是50個基准點還不明確。美聯儲這邊也緊隨其後,聲稱2022年美國總共要加息7次,美國將正式進入加息通道。

為什麼此時此刻,美國以及加拿大要開始瘋狂加息?今天我們就來揭秘一下央媽此舉背後的真正目的。

利率的本質

想要了解什麼是加息,我們先要知道利率。

市場經濟最初是在簡單的買賣基礎上逐漸搭建起來,市場中的供給與需求決定了商品的成交價格以及成交數量。通過買賣,人類開始積累財富。隨著時間的推移,當買賣活動賺到足夠生存的錢之後,人們會希望把其他的閒置資金利用起來,讓錢來生錢。

想要實現錢生錢,我們可以將錢借給需要購買物資的人,例如用來購買開展業務所需的機器。借方手頭暫時沒有流動現金,但在購買機器之後,銷售成品就能賺錢,並償還資金。出借閒置資金的人為貸方,另一方則為借方。為了獲取貸款收益,貸方可設置出借現金的費用。我們假設出借10萬美元,貸方可提出要求說:“借方要使用這筆錢,需在尚未還清本金時,每月向我支付1%的費用”。這1%的額外費用稱為“利息”。

不難看出,利率其實是和貸款掛鉤,因此,利率具有杠杆性。目前利率已經成為了現代經濟不可或缺的一部分, 因為對單個經濟體通常來說,更多信貸意味著更多支出,更多的支出意味著更多收入,更多收入又會催生更多信貸並形成正循環來促進經濟蓬勃發展。

調整利率可以從根本上改變個人和企業的借貸行為。因此,中央銀行通常以利率為手段積極調節市場,維持國家經濟正常運轉。簡單來說,加息的作用主要有三: 1 平衡供給,2擠壓泡沫,3收縮銀根。

第一點平衡供給,絕大部分的企業是通過貸款來維持日常運營的。假設一家企業的利潤率是5%,向商業銀行貸款利率是3%,這個是良好的杠杆,因為企業能夠從借到錢裡掙到2%的純利潤。可以幫助企業實現產能擴張,越做越大。

因為有利可圖,大家都想進入這個行業並從中分一杯羹,這就導致行業內商品的供應多過商品的需求。此時生產者就會將注意力放在價格戰上,試圖利用低價去占領市場,並企圖將競爭對手擠出門外。如果大家都為了在市場中存活下來互相去打價格戰,沒有商家去做科技創新,這就會導致不良競爭出現。

為了避免商品的供給大於需求而導致的不良競爭,央行就會選擇通過加息的方式,壓縮企業的純利潤率。將那些議價以及競爭能力低的企業踢出供給端,從而在保持供給平衡的同時,促進良性競爭。

第二點擠壓泡沫,由於疫情的影響,美聯儲在開動印鈔機大放水的同時,將利率降到最低來救市。而資本永遠是逐利的,哪裡的利益最高,資本就會湧向那個方向。因此絕大部分以極低利率的融資並不會會老老實實放到企業的再生產和研發的過程中去。相反,他們會湧入資本市場,也就是樓市和股市投機獲利,推高資本價格並使資本市場泡沫化。美聯儲此次加息的第二個目的,就是擠壓出資本市場的泡沫,讓資金重新回到實體企業。

第三是要收縮銀根。目前無論是美國還是加拿大,通貨膨脹都是高得離譜。3月美國消費者價格指數(CPI)同比增長8.5%。同比漲幅創1981年12月以來最大值。加拿大也緊隨其後, 3月消費者物價指數(CPI)同比增長6.7%,創下1991年1月以來的最大增幅。

央行試圖通過加息配合縮表一同打壓通脹。因為利率的提升會降低個人以及企業的貸款意願,市場上的派生貨幣下降導致整體市場貨幣供應量下降。貨幣供應量的下降又會導致整體商品需求下降,因為大家手頭上的錢少了。根據經濟學的原理,當需求下降時,商品價格也會隨之下降,從而來抑制住高通脹。

加息對房市股市的影響

加息對房市的影響

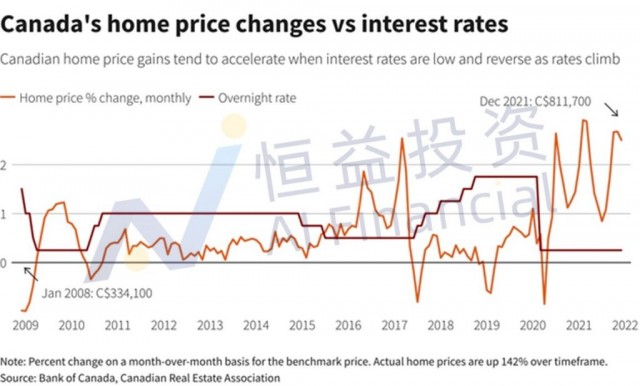

根據最基本的經濟學理論,當利率上升時,這將會加大買家的購買成本,導致潛在買家流失。潛在買家的流失意味著購房需求降低,並使得房價回落,因此利率和房價是呈負相關的關系,就像圖中所展示的那樣,當利息升高時,往往房價就會回落。當利息處於1.5%左右的時候,房價就會保持在一個比較低的甚至是負增長的區間內。

值得一提的是,利率的上升與房價的回落並不是完全同步的。房價會經歷短暫的惜售階段後再逐漸回落。惜售的意思是房價成交價格上升,但成交量急劇下滑。這個現象曾經出現在上個世紀九十年代日本房地產泡沫中。

當時日本長期施行低利率政策,全民進入炒房階段,這導致日本房價飆升。為了抑制資產進一步泡沫化,日本在短期內連續加息,強行提高借貸成本。但由於當時東京房價持續上漲,日本人斷定房價不可能回落並且還會繼續創出新高,於是手持房產的日本人並不願意提前拋售他的房產,這就導致市面上沒有多少房子掛出來賣的,物以稀為貴,市場上流通的房子也就越來越少,標價因此進一步被推高。但沒過多久,當時大批持有房貸的日本人才意識到他們已經無力承擔加息後的房貸。此時大批房產被掛牌出售,由於供應劇增,需求聚減,日本房地產泡沫被瞬間擠破,房價更是一瀉千裡。

這正是我們目前加拿大所面臨的階段,根據WOWA最新出爐的數據,4月份加拿大房地產市場成交量環比下降了28%,都快接近1/3了!但成交價格持續攀升,環比上漲11%加拿大。

當然加拿大的情況並不會像日本那樣如此糟糕,因為我們是移民大國,如果大批的新移民能夠順利來到加拿大安居樂業的話,房子作為剛需,自然會幫助加拿大房地產市場重新回到一個良好的發展階段。

加息對股市的影響

加息對股市的影響要分成兩大部分來看待,一是短期,二是中長期。

與樓市的情況類似,加息在短期內不但會抑制股市的進一步上漲,還會把那些之前在低利率時膨脹的相當大的概念股中的泡沫給擠走。這種現象我們看到在木頭姐Cathy Wood的明星基金ARKK中被體現的淋漓盡致。

木頭姐Cathy Wood熱衷於發掘那些在未來或許能顛覆整個人類社會發展的概念型股票。由於美聯儲在2020年疫情初期時通過大放水配合低利率,大量的熱錢湧入了資本市場,短短一年的時間, ARKK從2020年年初的$50.13 直接沖上了$124.49,漲幅高達148%,相當於翻了1.5倍,回報遠遠高於同期其他基金經理人,木頭姐Cathy Wood也因此名聲大噪,被許多人稱之為“女巴菲特”。結果到了現在,由於加息所導致的擠泡沫,ARKK已經又回到了疫情前的價位,沒有來得及跑路的散戶無一例外深深被套。

那是不是加息不利於股市上漲呢?其實並不是的。加息從中長期來看,對股市來說是個利多的消息,因為加息意味著經濟基本面的好轉。在絕大部分情況下,加息會使股市形成一個先抑後揚的曲線並最終收獲一個可觀的回報率。

以近50年來SP500的表現與美國利率做對比來舉例。從1971年至今,不包括此次加息在內,這50年來,美聯儲總共加息共9次。加息時長短則一年左右,長則4年左右。在這9次加息裡,僅僅有一次在加息的階段,sp500的回報率為-3.9%,其它八次全部為正回報率。

平均下來,sp500在加息階段能夠達到20%的回報率。因此,歷史數據充分證明了加息對於股市中長期來說,是個利好的消息。

|

|