央行降准释放1.2万亿美联储却懵了

日期: 2021-12-06

新闻主题: 俄罗斯,英国,美国,越南,菲律宾,日本,韩国,印度,巴基斯坦,以色列,泰国,法国,澳大利亚,新西兰,墨西哥,巴西,伊拉克

来源: 资本时差

总理讲话仅过了3天,降准就来了,相当迅速!

继上次降准后,时隔半年,央行再次宣布降准。

信号意义极强,彻底打消疑虑,货币边(shi)际(zhi)“转向”确认无疑!

当然,政策口径仍然没有改变,对外宣称仍然是:稳健的货币政策。

12月6日,政治局召开会议,会议强调,宏观政策要稳健有效,继续实施积极的财政政策和稳健的货币政策。稳健的货币政策要灵活适度,保持流动性合理充裕。

我们看政策,不能看口径,得看具体行动,以及口径统一之下,具体文件的变化。比如,删除“不搞大水漫灌”字眼,“管好货币的总闸门”等等。

我就把话放这里了,只要房地产泡沫没有破裂,只要不爆发类似08年那样的全球性经济危机,我们的货币政策口径就不会变。

所以,你懂的,口径对投资没有具体的指导意义,得看具体行动。

这次降准确认,货币正式“转向”!

中国货币政策是清晰了,美国货币政策却陷入了预期混乱。

01

彻底打消疑虑 正式转向!

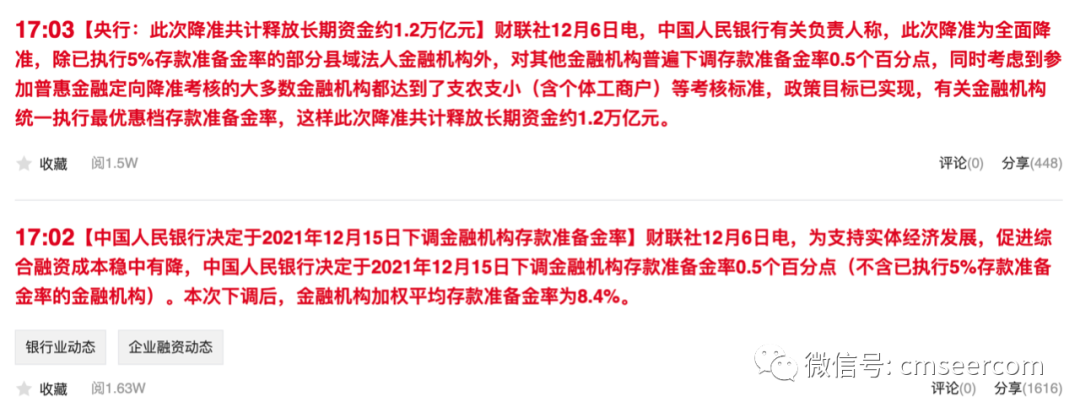

12月6日,为支持实体经济发展,促进综合融资成本稳中有降,央行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。

央行有关负责人称,此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,同时考虑到参加普惠金融定向降准考核的大多数金融机构都达到了支农支小(含个体工商户)等考核标准,政策目标已实现,有关金融机构统一执行最优惠档存款准备金率,这样此次降准共计释放长期资金约1.2万亿元。

提取关键词:降准0.5个百分点,全面降准,释放资金1.2万亿。

解答一个问题,为何12月6日宣布,12月15日才实施呢?

首先,宣布降准迫不及待,先把预期稳住再说。

根据历史上看,李总理6次喊降准,降准了5次,时间间隔分别为2天、3天、9天、2天、9天。

这次只用了3天,考虑到周末因素,可以说,这次降准可以说相当迅速。

这也间接反应了,降准的迫切性!

其次,因为12月15日是窗口期。

当天MLF到期规模比较大,大概有9500亿MLF到期,此时执行降准,可以置换部分到期的MLF。

当然,另一个窗口期是年初,2022年1月作为年初农历新年前期,流动性需求也较大。

此时降准,2022年1月份再降准的概率就小了。

现在,中国的货币周期相当清晰了,就是边际宽松。

我们在6月25日的文章《中美再次大背离,全球金融市场即将大转向?》中就预测过我们货币政策转向。

这应该是最早预测我国货币政策转向的文章了!(如果有更早的预测,欢迎打脸)

当时,我们的逻辑是:

美联储政策进入收紧周期,全球金融市场环境收紧,中国需要放松货币来应对美联储的冲击。

中国经济体量已经很大了,不可能完全依附于美国政策,否则只会跟着美国吃瘪。

美国收紧,美元升值,人民币贬值,资本流出我国,回流美国,这是规律。

这会产生什么影响呢?导致贸易受损,我国外汇占款下降。

在资产负债表上,是左边外汇占款下降,右边基础货币下降,所以这会被动导致我国收紧政策。

怎么对应?当然是宽松,释放流动性,对冲这个影响。

当然,逻辑跟事实也相符合。上一轮美国紧缩周期,中国的做法就是,放松货币对冲。

上一轮的经验,美国自2014年10月停止QE,这意味着什么?美国政策最宽松的时候过去了。

我们的应对措施是什么?2015年,央行共普降存款准备金率4次,其中一次降准1个百分点,降息5次。

2015年12月,美联储正式开启加息。中国央行怎么做的呢?降准!

实际上,整个2016年,中国央行一直在用心呵护流动性。

只要市场上流动性一紧张,央行立马就会出手,呵护流动性,目的只有一个:对冲美国政策收紧,对冲我国基础货币下降影响。

再看一下这一轮我国央行的实践。

我们6月25日发布的文章,央行7月9日就意外降准,真是相当给面子。

接下来,央行也是同样的各种呵护流动性,比如万亿续作MLF等等。

当然,最重磅的是今天12月6日,时隔半年,央行再次宣布降准。

信号意义是,彻底打消市场疑虑,货币转向确认无疑!

02

预期混乱 美联储很蒙圈!

跟中国政策预期相反,美国货币政策预期开始混乱。

当下,美联储处于一个蒙圈状态!

先从大的方面看一下美联储,美联储变了么?变了!

从疫情爆发后,美联储肆无忌惮的放水,美国财政部“光明正大”的购买国债k开始,美联储就已经在实践MMT理论。

我们知道,MMT理论唯一的约束条件就是:通胀。

原因也很简单,恶性通胀通常都有共同的问题:社会动荡与政治动荡、内战、生产能力崩溃、弱势政府、以外币或黄金计价的外债等。

典型的例子比如,德国魏玛政府、民国的金圆券、津巴布韦、匈牙利等。

所以,MMT理论实践必须控制通胀!

因此,只有通胀才会导致美联储收紧流动性,只有通胀才会刺破资产泡沫!

美联储传统货币政策框架,以及MMT理论实践下,都有一个共同焦点:通胀。

2020年8月份,美联储修订了货币政策框架,其中一个点就是,修正了对通胀指标的容忍程度。这可能也是MMT理论下,美联储的货币政策框架雏形。

核心变化就一个:原来美联储政策的长期目标是2%,现在变为长期平均通胀率是2%。

美联储允许通胀在一段时间内略高于2%。

问题是,这一段时间是多久,不知道;如何计算2%的平均通胀,不论是框架声明还是美联储官员的讲话也都是语焉不详。

一直到现在,美联储都没有给出具体的政策指引。

我们在2月18日的文章《泡沫,终将被刺破》中猜测:

如果美国的预期通胀连续差不多一年都在3%以上,甚至4%以上,同时经济增长数据又相当不错,那么美联储政策可能就会趋势性转向了。

现实社会中,美联储通胀数据什么样呢?

从5月份以来,美国的通胀就超过了3%和4%,目前已经持续了7个月了!

什么概念,美国高通胀确实持续相当长时间了,但是,注意,但是,持续时间还在可忍耐范围之内。

从11月份开始,美联储开始taper。根据政策途径,美联储taper速度会加快。

但是,鲍威尔的连任,以及最近对通胀的表态,让市场觉得,美联储未来会很鹰派。

目前,国内绝大多数分析师也都有一个共同的观点,美联储仍然会鹰下去。

这种观点,的确符合当下的政策趋势,也比较“安全”,不会轻易被打脸。

但是,我认为,美联储不会那么快加息,甚至政策存在“转向”的可能。

我参考的一个数据是,

美国11月非农就业人口数据,只有21万人,相当震惊,只有市场预期的55万一般不到。

11月份,美国劳动参与率微升至61.8%,较2020年2月水平低1.5个百分点。

看到这个数据,相信美联储官员的内心是崩溃的!

按照正常的推演,前提是,我释放大量流动性了,

如果没有效果,经济表现就应该是,通胀没起来,就业很差,那么我可以放心的j继续放水。

如果有效果,那么表现应该是,通胀应该回升,就业应该提升,到一定程度我可以加息,回收流动性。

但是现在他们看到的指标是,通胀起来了,就业却很差。两大指标,一个极好,一个极差,你让美联储咋办?

美联储官员的内心也很崩溃!

03

警惕美联储政策转向!

我们从美联储决策程序上再看一下。我们在5月13日的文章《流动性泛滥的惨痛代价?关键看这两个指标!》中有过介绍:

对于美联储的官员们来说,按照以往既定的决策机制做出政策决策,是最优的选择,因为如果冒险采取完全新的机制,出了事情是要负责任的。

但是,他们又不会完全照搬以往的决策机制,因为他们也需要“政绩”,而不是给前任“打工”,在前任的功劳簿上记上一笔。

所以,他们会对决策机制进行调整。

在百年发展历程中,美联储货币政策最终目标经过 反复变动,最终确立了稳定物价和保证充分就业的双重目标。

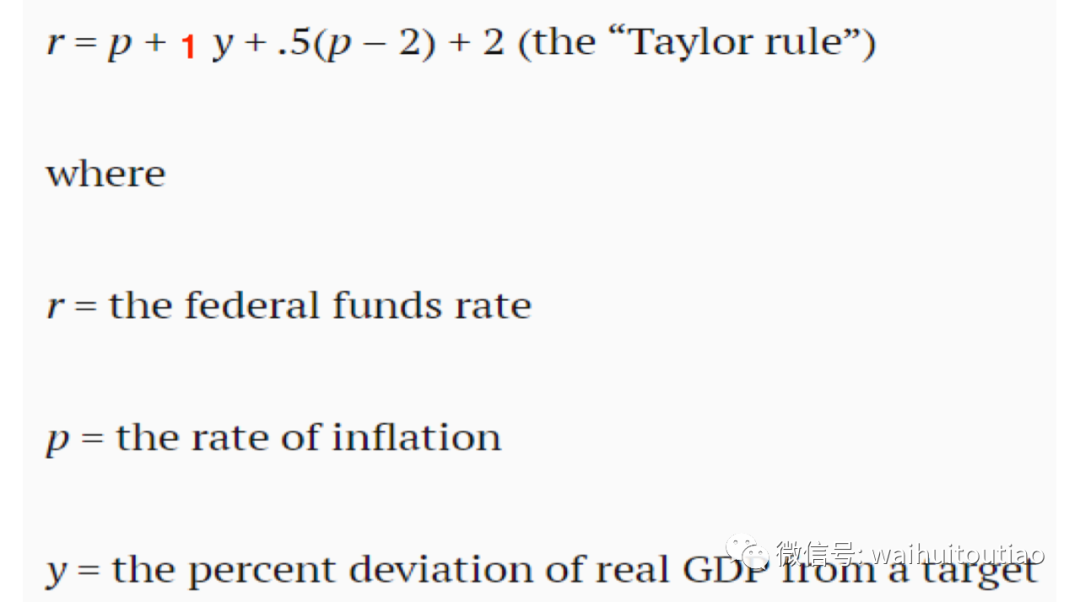

最经典的就是,1993年提出来的泰勒公式。

理论那么多,为何泰勒公式会受到重视呢?

其实很简单,就是泰勒通过这个模型,对过去历史数据进行回归分析,结果一看:原来过去美联储这么多年的实践,跟我这个模型非常吻合。

而过去这么多年,也没有出现多大的乱子,即便出了乱子也在可控范围之内。于是就认为,这个模型可以用于当下和未来。

再说了,即便美联储的官员用这个模型把事情搞砸了,也有借口说,看过去大家都这样做决策,我们也这样做决策,也不能全怪我们吧。

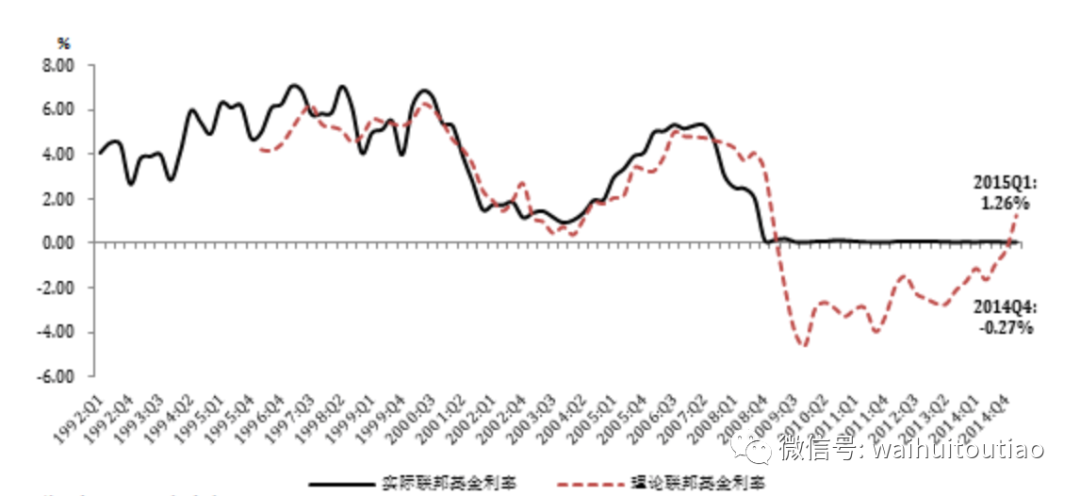

2008年全球金融危机爆发后,美联储直接把利率降到了零,导致资产泡沫严重。

于是,很多人都在批评伯南克,你这样乱搞不行啊,以后出了大事儿你负责啊?

当然伯南克也需要对这些进行反驳,说你们这些没实操经验的学者啊,太天真了。真实世界远比你们的假设要复杂,我制定政策当然也是有理论支撑的。

于是,伯南克修正了泰勒规则,把经济增长的权重从0.5调整为1。

然后,做过归回分析,跟大家说,看见没,我这个模型,完美的模拟了过去很多年的利率,同时也解释了2008年和2009年大家对我的疑问。

2008年和2009年理论利率是负数。我把利率降到0,是因为没法再降了。

这个模型极大的坚定了伯南克的政策决心,因为以后如果出来问题,伯南克是可以甩锅的。如果经济真的好起来的,那么功劳就是我个人的,跟泰勒没太大关系。

耶伦的时候也一样,只不过她更强调了美国劳动参与率。

所以,在美国经济复苏的时候,美国劳动力市场并没有起来,因此美联储在推出QE之后,并没有立即加息。

何帆根据耶伦的观点,也总结出了“耶伦规则”:

66.5%是劳动参与率,因为过去很多年,美国的平均劳动参与率就是66.5%。

具体到鲍威尔,如何做出加息决策呢?

1、有一个关键变量,平均通胀水平。

以前是通胀,现在是平均通胀,具体多少年的通胀水平呢?这个得看鲍威尔如何做模型了。

不公布具体多少年的平均值有个好处就是,方便美联储调整模型。根据最后的决策,找到合适的N年平均值。

2、另一个关键变量是,劳动参与率。

核心经济究竟恢复的啥样,GDP增速数据,PMI数据,甚至大宗商品数据等等,都相当“表面”。

美国这次准备大搞特搞,不把经济彻底搞好,是不会收手的。所以,美联储需要关注最大的短板,劳动参与率。

而且这也是当下美国经济最大的问题所在。

咋一看,美国宏观经济数据挺好的,但是就业数据还是一塌糊涂,因为疫情政府补贴的多了,大家都不工作了。

现在的情况就是,美国人拿着政府补贴的钱,自己不就业,不去搞生产,就坐在家里从中国买(进口)商品。

对美国来说,这种模式肯定不行嘛,这很脆弱啊。美国经济要想真正好转,不仅要让美国人消费,还得让美国人去工作,去生产啊。

所以,美国劳动参与率上去了,美国经济才算真正好起来。

现在的情况是什么?

1、通胀虽然7个月高于4%,但是仍然可控范围之内。

况且,MMT理论对通胀的底线是,不爆发骚乱,所以美国通胀可控。

2、美国非农就业数据突然暴跌,只有21万,说明美国劳动力市场仍然有大问题。

3、美国劳动参与率仍然远低于平均数,所以经济并没有实质性好转,因此没有加息的必要。

4、疫情反反复复,疫苗效果也不靠谱,全球经济前景仍然没有明朗。这是最大的因素。

我的观点是,美联储不会那么快加息,甚至政策存在“转向”的可能。

所以,当下中美货币政策有一个分歧:

中国货币转向再次确认。

美国taper,边际上收紧,实际上是宽松程度小了,仍然属于宽松。想加息,想真正收紧没那么容易。

中美金融周期错位,将继续持续下去,也必将影响资本市场表现。

|

|