人民幣的波動是否可以再大一些?

最近常有朋友問筆者對最近人民幣的大幅波動有何看法。筆者常常反問,您覺得人民幣的波動真的配得上“大幅”這兩個字嗎?

一、人民幣的波動究竟有多大?

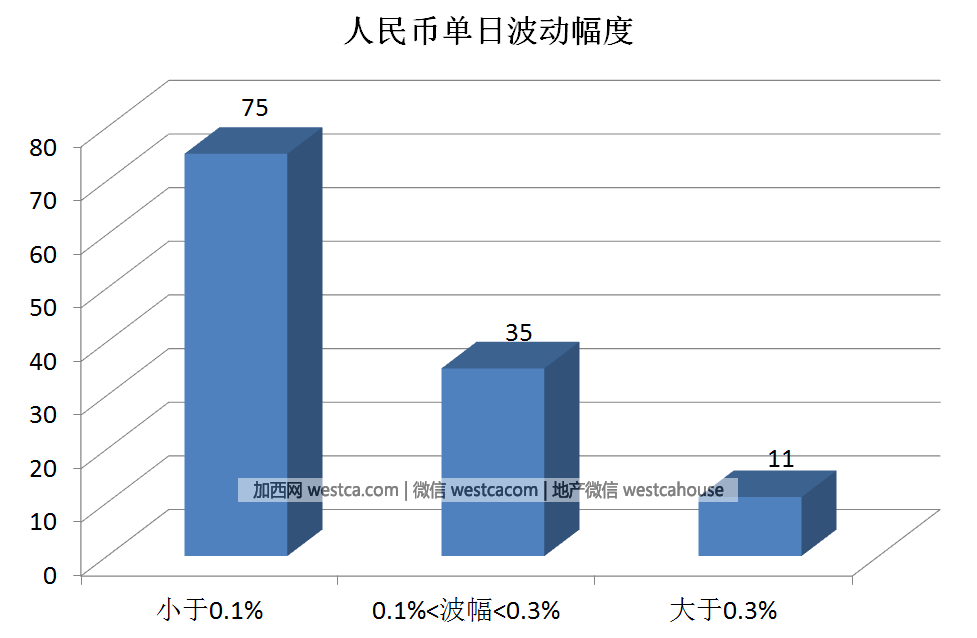

其實略微做一下比較,就知道人民幣的波動幅度真的很小。如下圖所示,以日盤收盤價作為計算基准,今年截至7月4日,在121個交易日中,人民幣兌美元雙邊匯率單日升(貶)值幅度不足千分之一的高達75天,占總交易日的62%;而升(貶)值幅度大於千分之三的只有11天,僅占總交易日的9%;單升(貶)值幅度大於百分之一的更是一天都沒有。

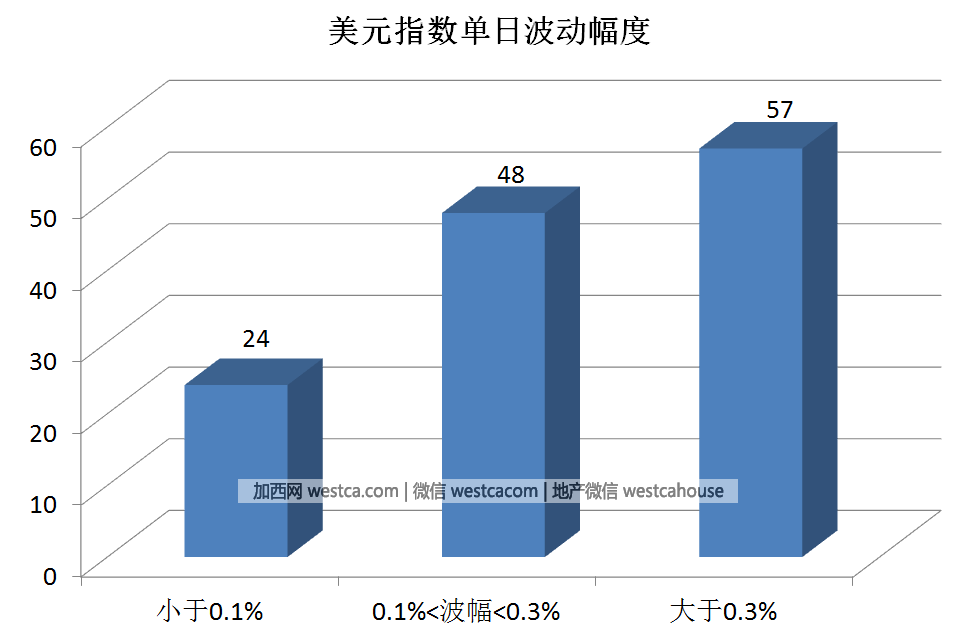

看一下美元指數的波動幅度,就更容易看出人民幣的步伐是多麼地謹小慎微。如下圖所示,同樣截至7月4日,在130個交易日中,美元指數單日升(貶)值幅度不足千分之一的僅有24天,占總交易日的18%;而升(貶)值幅度大於千分之三的則有58天,占總交易日的45%;單日升(貶)值幅度大於百分之一的也有4天。

再看看今年年初以來的總波幅,根據WIND數據,人民幣兌美元雙邊匯率最低觸及6.9628,最高觸及6.7590,高低落差為3%。而同期美元指數最高觸及103.82,最低觸及95.47,高低落差為9%。

大家別忘了,當前人民幣兌美元的法定日間最大波幅為中間價上下2%。今年已經過去6個多月了,人民幣的最高價和最低價的落差才3%,單純從數字上看,無論如何也難以用“大幅”兩個字來形容人民幣的波動。

二、人民幣應繼續增強彈性

之所以我們覺得近期人民幣的波動比較大,主要是因為人民幣的歷史波動過於微小,使得稍有略大一點的動作,就容易引得市場一片嘩然。

人們對任何事物都有一個從不適應到適應的過程,人民幣雙邊波幅的擴大與波動頻率的提高是大勢所趨,令市場盡早適應相對較大的波動,有助於避免在遭遇外部沖擊時出現極端的恐慌局面。2014年以來,人民幣單邊貶值預期的泛濫,與市場極端不適應人民幣較大幅度的雙邊波動不無聯系。

假如日間波幅始終較小(例如當前這種大多在千分之一范圍內的波動),還會使得市場匯率的調整非常緩慢,在多數投資者對匯率中期走勢出現一致性預期時,即期匯率過慢的調整速度很容易加劇市場投機。

在市場投機加劇時,如果即期匯率調整的速度突然變快,反而可能導致市場情緒迅速惡化,認為這是監管當局無力引導市場,只得“繳械投降”的表現。2015年8.11匯改之後貶值預期的迅速惡化就與人民幣一反常態的大幅貶值關系密切。市場完全忽略了8.11匯改背後的匯率形成機制改革的意義,而是將注意力高度集中於貶值幅度的擴大,進而令諸多分析人士得出央行無力控制匯率波動,人民幣必將繼續暴跌的結論。說到底,這是長期習慣於人民幣小步“挪動”的市場對人民幣波幅突然擴大的極端不適應。

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

好新聞沒人評論怎麼行,我來說幾句

好新聞沒人評論怎麼行,我來說幾句

一、人民幣的波動究竟有多大?

其實略微做一下比較,就知道人民幣的波動幅度真的很小。如下圖所示,以日盤收盤價作為計算基准,今年截至7月4日,在121個交易日中,人民幣兌美元雙邊匯率單日升(貶)值幅度不足千分之一的高達75天,占總交易日的62%;而升(貶)值幅度大於千分之三的只有11天,僅占總交易日的9%;單升(貶)值幅度大於百分之一的更是一天都沒有。

看一下美元指數的波動幅度,就更容易看出人民幣的步伐是多麼地謹小慎微。如下圖所示,同樣截至7月4日,在130個交易日中,美元指數單日升(貶)值幅度不足千分之一的僅有24天,占總交易日的18%;而升(貶)值幅度大於千分之三的則有58天,占總交易日的45%;單日升(貶)值幅度大於百分之一的也有4天。

再看看今年年初以來的總波幅,根據WIND數據,人民幣兌美元雙邊匯率最低觸及6.9628,最高觸及6.7590,高低落差為3%。而同期美元指數最高觸及103.82,最低觸及95.47,高低落差為9%。

大家別忘了,當前人民幣兌美元的法定日間最大波幅為中間價上下2%。今年已經過去6個多月了,人民幣的最高價和最低價的落差才3%,單純從數字上看,無論如何也難以用“大幅”兩個字來形容人民幣的波動。

二、人民幣應繼續增強彈性

之所以我們覺得近期人民幣的波動比較大,主要是因為人民幣的歷史波動過於微小,使得稍有略大一點的動作,就容易引得市場一片嘩然。

人們對任何事物都有一個從不適應到適應的過程,人民幣雙邊波幅的擴大與波動頻率的提高是大勢所趨,令市場盡早適應相對較大的波動,有助於避免在遭遇外部沖擊時出現極端的恐慌局面。2014年以來,人民幣單邊貶值預期的泛濫,與市場極端不適應人民幣較大幅度的雙邊波動不無聯系。

假如日間波幅始終較小(例如當前這種大多在千分之一范圍內的波動),還會使得市場匯率的調整非常緩慢,在多數投資者對匯率中期走勢出現一致性預期時,即期匯率過慢的調整速度很容易加劇市場投機。

在市場投機加劇時,如果即期匯率調整的速度突然變快,反而可能導致市場情緒迅速惡化,認為這是監管當局無力引導市場,只得“繳械投降”的表現。2015年8.11匯改之後貶值預期的迅速惡化就與人民幣一反常態的大幅貶值關系密切。市場完全忽略了8.11匯改背後的匯率形成機制改革的意義,而是將注意力高度集中於貶值幅度的擴大,進而令諸多分析人士得出央行無力控制匯率波動,人民幣必將繼續暴跌的結論。說到底,這是長期習慣於人民幣小步“挪動”的市場對人民幣波幅突然擴大的極端不適應。

| 分享: |

| 注: | 在此頁閱讀全文 |