房價升 首次置業者向父母銀行求助

六年前,當墨爾本的音樂家Kate Golby和Zac Anthony夫婦在購買他們第一套房子需要幫助的時候,Zac的父親伸出了援手,同意作為貸款的擔保人。

“想要拿到5%的首付,就需要10年的存款。而且房價越來越高。”Goldby女士表示。

擔保人房產貸款是指某人(通常是父母等近親)提供他們房屋淨值的一部分作為抵押,以增加買家的現金首付。

這意味著買家在購買房產時只需要支付少量首付,有時甚至一分錢都不需要,還可以避免支付昂貴的房貸機構貸款保險(LMI)。

如果首次購房者在貸款上違約,銀行就可以向父母追討還款,而擔保人的房子就岌岌可危了。

對Kate Goldby來說,她公公願意擔保貸款意味著他們能夠更早地步入房產市場。

她補充說:“我們得以退出租賃市場,住進自己的房子,並把錢用於投資。”

貸款經紀人Ryan O'Connor表示,在他看來,從父母那裡獲得幫助的首次購房客戶的數量在過去三年中幾乎翻了一番。

父母最常見的援助方式是作為房貸的擔保人、贈金或借款。

“需要幫助的購房者比例從30%到40%上升到70%,”他表示。

原因是飛漲的房價。

O'Connor表示:“多年前,准備更高比例的首付更加容易,因為房價不是那麼貴;而現在能湊齊20%的首付則非常困難,除非你是在偏遠地區買房。”

他說,根據他的經驗,在墨爾本這樣的熱門市場,擔保人能夠從貸款中退出的平均時間是3年。

這是因為當房子的價值超過了擔保人的貸款份額時,他們自己的房屋淨值就不再需要作為貸款的擔保了。

01

銀行表示,擔保貸款數量保持穩定

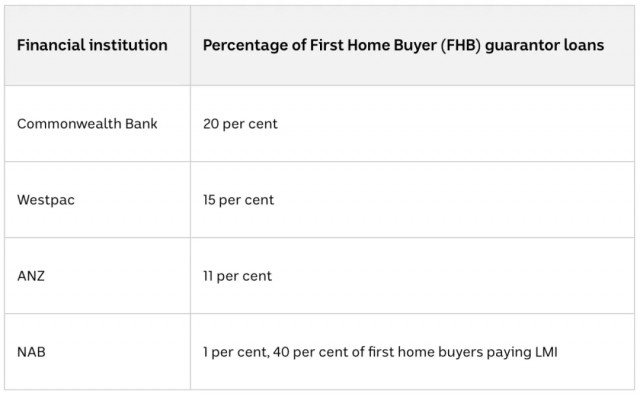

盡管目前出現了購房狂潮,四大銀行表示,使用擔保貸款的首次購房者數量保持穩定。

NAB傾向於讓首次置業者支付貸款保險,此舉會使貸款總額增加2萬澳元。

您的點贊是對我們的鼓勵

您的點贊是對我們的鼓勵

無評論不新聞,發表一下您的意見吧

無評論不新聞,發表一下您的意見吧

“想要拿到5%的首付,就需要10年的存款。而且房價越來越高。”Goldby女士表示。

擔保人房產貸款是指某人(通常是父母等近親)提供他們房屋淨值的一部分作為抵押,以增加買家的現金首付。

這意味著買家在購買房產時只需要支付少量首付,有時甚至一分錢都不需要,還可以避免支付昂貴的房貸機構貸款保險(LMI)。

如果首次購房者在貸款上違約,銀行就可以向父母追討還款,而擔保人的房子就岌岌可危了。

對Kate Goldby來說,她公公願意擔保貸款意味著他們能夠更早地步入房產市場。

她補充說:“我們得以退出租賃市場,住進自己的房子,並把錢用於投資。”

貸款經紀人Ryan O'Connor表示,在他看來,從父母那裡獲得幫助的首次購房客戶的數量在過去三年中幾乎翻了一番。

父母最常見的援助方式是作為房貸的擔保人、贈金或借款。

“需要幫助的購房者比例從30%到40%上升到70%,”他表示。

原因是飛漲的房價。

O'Connor表示:“多年前,准備更高比例的首付更加容易,因為房價不是那麼貴;而現在能湊齊20%的首付則非常困難,除非你是在偏遠地區買房。”

他說,根據他的經驗,在墨爾本這樣的熱門市場,擔保人能夠從貸款中退出的平均時間是3年。

這是因為當房子的價值超過了擔保人的貸款份額時,他們自己的房屋淨值就不再需要作為貸款的擔保了。

01

銀行表示,擔保貸款數量保持穩定

盡管目前出現了購房狂潮,四大銀行表示,使用擔保貸款的首次購房者數量保持穩定。

NAB傾向於讓首次置業者支付貸款保險,此舉會使貸款總額增加2萬澳元。

| 分享: |

| 注: | 在此頁閱讀全文 |