热钱“脱虚向实”会否诱发通胀?

记得今年年初的时候,基金经理们对于本轮钢铁、有色、煤炭等大宗商品价格上涨带来的周期股行情能否支撑到5月份都缺乏信心。果然,到了3月份,钢材等的金属价格就出现了回落,市场热点也转移到消费类股票。不过,6月份之后,钢铁、有色等部分大宗商品的价格再度走强并创出新高。那么,大宗商品价格持续走强的原因何在,会否“传导”到中下游产业,进而诱发通胀呢?

热钱已出现“脱虚向实”迹象

资料来源:Wind,中泰证券研究所王仕进供图

为何政策总是要引导经济脱虚向实呢?这是因为我国经济中“虚”的成分过高了。2012年以来,金融业对我国GDP的贡献度不断提高,到了2015年,中国GDP总量中约8.3%是由金融业创造的。金融业过快过大发展,风险也与日俱增,为了避免金融危机的发生,我国金融监管部门从2016年下半年起,明显加大了金融监管力度,如将银行理财等表外业务纳入MPA考核等。此外,从去年年末的中央经济工作会议,到前不久召开的金融工作会议,都在强调经济要脱虚向实;与此同时,全国各地也在落实“房子是用来住的,不是用来炒的”操作方案。

过去,那么多钱流入房地产市场,或在金融体系内空转,而如今,经济要“脱虚向实”,就需要把这些热钱从金融和房地产领域赶出去,这会产生怎样的结果呢?我没有估算过热钱的规模有多大,将来可能“脱虚”的热钱又会有多少,不过,可以肯定的是,热钱敢于冒险以博取高收益的本性不会改变,其总体规模也非常可观,毕竟中国M2的体量接近165万亿元,即便在M2增速回落的情况下,存量也已经足够大了。

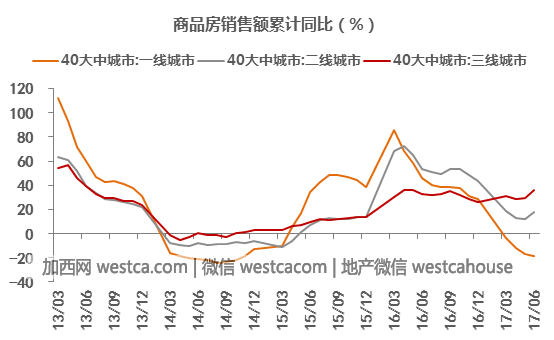

观察楼市的销售额、A股与债券交易量、证券结算资金余额的变化,可以发现楼市和证券市场均呈现出资金流入量减少的现象。比如, 40座大中城市商品房销售额累计同比数据显示,一线城市商品房销售额已出现负增长,二线城市的销售额增速出现回落,只有三线城市的销售额增速维持高增长。不过,从趋势上看,商品房销售额增速回落是大势所趋,今年上半年全国房贷增速已大幅下降,楼市上投机的热钱将逐渐减少。

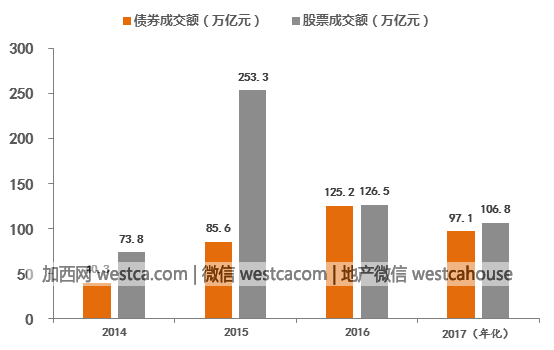

再来观察当前的证券市场,发现无论是债市还是股市,都有持续“降温”的趋势。比如,2016年,银行间债券的净价交易额为125多万亿元,但今年前七个月,年化后的交易额只有97万亿元;股市也是如此,2015年,A股市场股票交易额为253万亿元,去年只有2015年的一半,今年的年化交易额又比去年减少了20万亿元。

此外,我们还可以观察证券结算资金(客户保证金)余额的变化和股市融资余额的变化,可以看到从年初至今,两者均有所下降,尽管降幅并不算大,如年初的结算资金余额为19185亿元,到6月份为12205亿元;融资余额年初为9358亿元,至8月10日为9087亿元。这也表明股市的活跃度在持续下降。

点个赞吧!您的鼓励让我们进步

点个赞吧!您的鼓励让我们进步

还没人说话啊,我想来说几句

还没人说话啊,我想来说几句

热钱已出现“脱虚向实”迹象

资料来源:Wind,中泰证券研究所王仕进供图

为何政策总是要引导经济脱虚向实呢?这是因为我国经济中“虚”的成分过高了。2012年以来,金融业对我国GDP的贡献度不断提高,到了2015年,中国GDP总量中约8.3%是由金融业创造的。金融业过快过大发展,风险也与日俱增,为了避免金融危机的发生,我国金融监管部门从2016年下半年起,明显加大了金融监管力度,如将银行理财等表外业务纳入MPA考核等。此外,从去年年末的中央经济工作会议,到前不久召开的金融工作会议,都在强调经济要脱虚向实;与此同时,全国各地也在落实“房子是用来住的,不是用来炒的”操作方案。

过去,那么多钱流入房地产市场,或在金融体系内空转,而如今,经济要“脱虚向实”,就需要把这些热钱从金融和房地产领域赶出去,这会产生怎样的结果呢?我没有估算过热钱的规模有多大,将来可能“脱虚”的热钱又会有多少,不过,可以肯定的是,热钱敢于冒险以博取高收益的本性不会改变,其总体规模也非常可观,毕竟中国M2的体量接近165万亿元,即便在M2增速回落的情况下,存量也已经足够大了。

观察楼市的销售额、A股与债券交易量、证券结算资金余额的变化,可以发现楼市和证券市场均呈现出资金流入量减少的现象。比如, 40座大中城市商品房销售额累计同比数据显示,一线城市商品房销售额已出现负增长,二线城市的销售额增速出现回落,只有三线城市的销售额增速维持高增长。不过,从趋势上看,商品房销售额增速回落是大势所趋,今年上半年全国房贷增速已大幅下降,楼市上投机的热钱将逐渐减少。

再来观察当前的证券市场,发现无论是债市还是股市,都有持续“降温”的趋势。比如,2016年,银行间债券的净价交易额为125多万亿元,但今年前七个月,年化后的交易额只有97万亿元;股市也是如此,2015年,A股市场股票交易额为253万亿元,去年只有2015年的一半,今年的年化交易额又比去年减少了20万亿元。

此外,我们还可以观察证券结算资金(客户保证金)余额的变化和股市融资余额的变化,可以看到从年初至今,两者均有所下降,尽管降幅并不算大,如年初的结算资金余额为19185亿元,到6月份为12205亿元;融资余额年初为9358亿元,至8月10日为9087亿元。这也表明股市的活跃度在持续下降。

| 分享: |

| 注: | 在此页阅读全文 |