让货币政策市场化调节房地产行业

《中国人民银行法》对货币政策目标是这么定义的:“货币政策目标是保持货币币值的稳定,并以此促进经济增长”。与此同时,美国的《联储法案》是这么定义货币政策的:“联储主管委员会与联储公开市场委员会要保持长期货币增长并且信贷总量要与经济长期增长潜力相匹配来促进生产,以此有效促进最大就业目标、物价稳定和适度的长期利率。”可以看出,我国的货币政策直接就是追求总量目标的工具,而联储法案虽然也要求货币保持适度增长,但是它的目标是为了促进生产,并以此促进最大就业。在经济学上最大就业和潜在增长之间是有对应关系的,中国银行法中的“经济增长”就比较模糊,它未必是和当前技术进步、就业人口和资本积累相匹配的增速,可以是政府制定的合意增长水平。如果货币政策和增长直接挂钩,那么通过发展房地产业来带动经济增长合情合理。

货币政策对什么行业最有效?

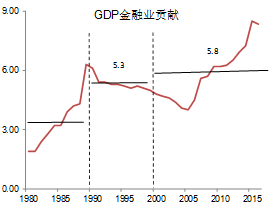

首当其冲的是金融业,因为金融行业就是以资金价格为定价基础的其他一系列金融产品的定价服务,再接下来才是购买这些金融服务的行业。金融服务的对象中最传统和占比最大的是实体企业和个人,企业贷款和个人贷款合计占到存款性公司总资产的50%以上。另外,近年随着资本市场和专业投资机构的发展,银行的资金运用开始加大了与这些非银行金融机构的合作,这部分业务占比逐年提高。不过,即使在2014年银行同业业务大发展之后的几年,银行业总体对其他存款性公司的债权都没有明显上升,维持在15%左右,甚至还有小幅下降的趋势。银行业进入金融脱媒时代后,利润越来越多来自于非信贷业务,但是非信贷资产占比并没有显着上升,主要原因是非信贷资产投向了更高风险的领域。

从风险回报的角度讲,传统净息差业务面对的是低风险资产,非信贷资产业务面对的是高风险资产。当非信贷资产业务的风险回报已经没有吸引力的时候,迫于负债端压力,银行只能加大资产端的杠杆运用。高风险再加上高杠杆,是近代银行业常常成为经济整体系统性风险始作俑者的原因。

企业和居民贷款之所以是低风险资产,因为企业和居民作为经济基本单位,它们的经济活动就是所有系统性风险的体现,经济固有的周期性,体现为企业和居民投资消费行为的周期性。货币政策调节企业和居民的投资、消费需求,是通过一调节资金价格,二配合适当的流动性。

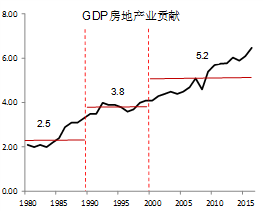

首先来看企业投资需求。企业投资主要服务两个主体的需求:一是国内居民(包括企业、公民和外国人),二是国家,国家需求是公共需求的代表。我们探讨的房地投资是房地产企业基于居民的住房需求进行的投资。再来看居民的需求,根据马斯洛的需求层次理论把人类的需求分为五个层级,居住可能兼有了第一层次和第二层次的需求特征,首先睡眠和性可能都需要通过住房解决,其次,第二层次的人身安全、家庭安全和财产所有性的需求也部分由住房得到满足。

不错的新闻,我要点赞

不错的新闻,我要点赞

好新闻没人评论怎么行,我来说几句

好新闻没人评论怎么行,我来说几句

货币政策对什么行业最有效?

首当其冲的是金融业,因为金融行业就是以资金价格为定价基础的其他一系列金融产品的定价服务,再接下来才是购买这些金融服务的行业。金融服务的对象中最传统和占比最大的是实体企业和个人,企业贷款和个人贷款合计占到存款性公司总资产的50%以上。另外,近年随着资本市场和专业投资机构的发展,银行的资金运用开始加大了与这些非银行金融机构的合作,这部分业务占比逐年提高。不过,即使在2014年银行同业业务大发展之后的几年,银行业总体对其他存款性公司的债权都没有明显上升,维持在15%左右,甚至还有小幅下降的趋势。银行业进入金融脱媒时代后,利润越来越多来自于非信贷业务,但是非信贷资产占比并没有显着上升,主要原因是非信贷资产投向了更高风险的领域。

从风险回报的角度讲,传统净息差业务面对的是低风险资产,非信贷资产业务面对的是高风险资产。当非信贷资产业务的风险回报已经没有吸引力的时候,迫于负债端压力,银行只能加大资产端的杠杆运用。高风险再加上高杠杆,是近代银行业常常成为经济整体系统性风险始作俑者的原因。

企业和居民贷款之所以是低风险资产,因为企业和居民作为经济基本单位,它们的经济活动就是所有系统性风险的体现,经济固有的周期性,体现为企业和居民投资消费行为的周期性。货币政策调节企业和居民的投资、消费需求,是通过一调节资金价格,二配合适当的流动性。

首先来看企业投资需求。企业投资主要服务两个主体的需求:一是国内居民(包括企业、公民和外国人),二是国家,国家需求是公共需求的代表。我们探讨的房地投资是房地产企业基于居民的住房需求进行的投资。再来看居民的需求,根据马斯洛的需求层次理论把人类的需求分为五个层级,居住可能兼有了第一层次和第二层次的需求特征,首先睡眠和性可能都需要通过住房解决,其次,第二层次的人身安全、家庭安全和财产所有性的需求也部分由住房得到满足。

| 分享: |

| 注: | 在此页阅读全文 |