那些年,别人家的金融去杠杆(图)

发达经济体均经历过金融和资产泡沫膨胀,也经历了杠杆去化的过程,再次从金融去杠杆的角度来回顾历史,或许会对当前国内的情况有所启示。

美国:金融迅速出清,最早走向复苏。

金融迅猛扩张,资产泡沫膨胀。21世纪初,宽松货币政策叠加监管趋松,美国银行业开始激进扩张,非存款类负债占总负债的比重维持在 30%以上的高位,资产端大量配置房地产。为了规避监管,银行还将大量资产和负债转移至表外。同时,以货币基金、投资银行为主的影子银行体系爆发式增长,且风险偏好和杠杆操作都更激进。金融快速出清,经济缓慢复苏。次贷危机爆发后,金融机构的风险开始暴露,商业银行的不良贷款率最高达到 5.6%。美国政府在救助部分金融机构的同时,也任由一些机构破产,例如 08-14 年间有超过 500 家银行破产倒闭。经过救助、破产、重组、兼并等多重途径,美国金融业可谓大“换血”,但这一过程中金融业迅速出清,向实体融资的功能恢复,美国经济开始好转。

欧元区:杠杆先升后降,金融回归稳健。

主动负债加杠杆,银行陷入危机。欧洲银行业在 08 年金融危机之前也激进扩张,总资产规模在 07 年时接近 30 万亿欧元,较 00 年翻一番。从负债端看,非存款负债占比超过 65%,表明也是主动负债在驱动。随着房地产泡沫破灭,银行资产质量恶化,不良率飙升。监管不断加强,金融回归稳健。面对危机,欧洲加强监管要求,促使商业银行去杠杆,非存款负债占比从 67%下降到 58%;11 年欧盟将大型银行的核心一级资本充足率要求提高到 9%;欧元区还要求股东和债权人首先承担风险,政府不轻易救助。经历了监管整顿,大多数银行从依赖于资金杠杆的投行业务回归到传统商行模式,信贷回升,支撑了欧元区的经济复苏。

日本:拖延去杠杆,经济长期低迷。

金融加杠杆,助推地产繁荣。伴随着宽松货币政策和利率市场化,日本银行业 80 年代杠杆显着上升,存款占比萎缩,而主动负债占比从 17%上升到 27%。银行加杠杆后投向地产、金融的比重持续增加,加剧了风险。杠杆去化缓慢,信贷难以改善。随着日本央行 89 年开始加息,地产泡沫破灭,银行不良率飙升,但与欧美不同的是,日本早期对银行业不良贷款的处理不够坚决、不够及时,银行经营者采取的是拖延、掩盖的方式。这就造成了日本银行业没有有效地出清,不能履行向实体的“输血”功能,是日本经济长期低迷的重要原因。

经验教训:不破不立,破而后立!

总结欧洲、美国、日本经验,在宽松货币政策和金融监管放松的情况下,银行等金融机构往往会提高风险偏好,主动加杠杆,将资金配置到高风险高收益的领域,流动性风险和信用风险都同时增加,最终资产价格下跌引发危机。在处置金融机构风险方面,欧洲、尤其是美国的方式明显更为市场化,央行和政府都有所为,有所不为,使得市场迅速出清,恢复金融机构“输血”功能;但日本的做法则不够果断,市场无法迅速出清,经济难以复苏。反观中国当前的金融业去杠杆,

前几年在货币宽松、利率市场化、金融监管趋松的背景下,银行、保险等金融机构主动加杠杆,资金大量流向房地产,这一过程和欧美等发达国家极为类似。金融机构负债端一旦融资困难,流动性风险可能爆发,引发资产抛售甚至导致信用风险等连锁反应。根据国外经验,我们认为,本轮国内金融去杠杆的一个目标是抑制金融业的无序扩张,另一个目标是对于高风险的金融机构,切割政府信用背书,实现市场出清和金融资源的有效配置。

前几年国内金融业和房地产“携手”繁荣,金融风险上升,资产泡沫膨胀。去年四季度以来,政策开始转向金融去杠杆,房地产调控收紧。事实上,上世纪 80-90 年代的日本和 21 世纪初的欧美,均经历过金融和资产泡沫膨胀,也经历了杠杆去化的过程,再次从金融去杠杆的角度来回顾这些历史,或许会对当前国内的情况有所启示。

1. 美国:金融迅速出清,最早走向复苏

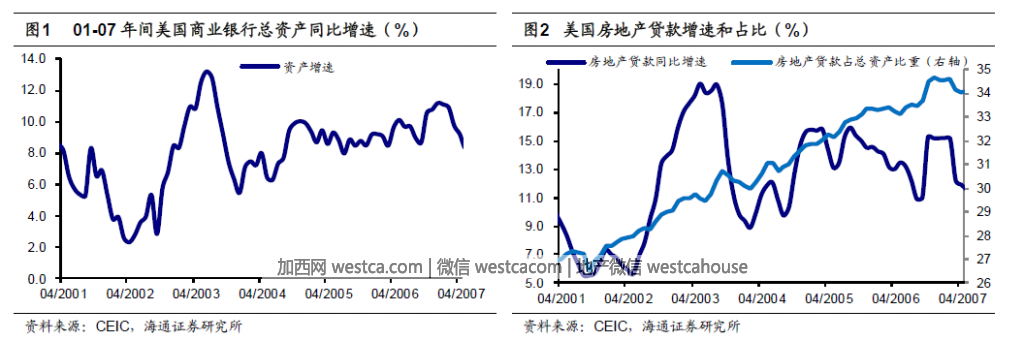

1.1 金融迅猛扩张,资产泡沫膨胀

宽松货币政策“遇上”监管失灵,美国资产泡沫迅速膨胀。21 世纪初,互联网泡沫破灭、“911”事件对美国经济冲击较大,美联储不断降低目标利率,实行宽松的货币政策。与此同时,上世纪 90 年代美国就放开了金融机构的混业经营,而监管体系并没有跟上节奏。银行业开始了激进的扩张,02-07 年总资产平均增速将近 10%,最高时突破 13%,而这一时期美国 GDP 增速最高时也只有 3.8%。房地产行业成为银行资产配置的重点,即使不算银行对 MBS 的配置,02-07 年美国银行业投向房地产的贷款平均增速就高达12%,房地产贷款占银行总资产的比重从 27%上升至 35%。此外,向低资质的购房者提供按揭贷款是 07 年次贷危机爆发的主要原因,而银行也逐渐变成了按揭资产证券化的“通道”和“生产机器”。

| 分享: |

| 注: | 在此页阅读全文 |