政府應如何選擇救市時點(圖)

過去一段時間,金融市場經歷了一波迅速的調整,股市、債券、房地產、大宗商品都有不同程度的下跌,利率上行期誰的日子都不好過,金融機構首當其沖。於是有一種說法開始流傳:“如果金融市場運轉不靈了,勢必會影響實體經濟,如果實體經濟崩潰了,那麼政府就會救市,金融市場也會重新活起來”。

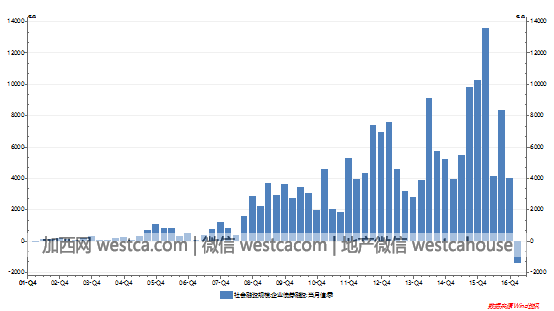

這種說法有合理性,舉個例子,近期債券市場的大幅調整,已經影響到了企業的發債融資能力,如果觀察按季度統計的社會融資規模中的企業債券淨融資,可以看到該值在2017年1季度出現了歷史上第一次負值。

圖:企業債券淨融資(季)

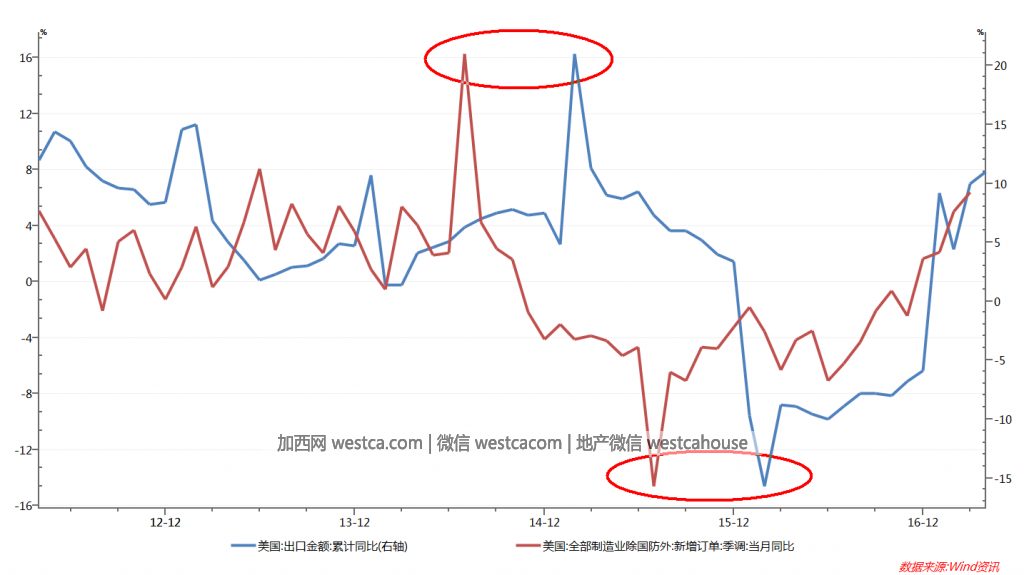

然而今年實體經濟並沒有那麼脆弱。原因之一在於,外需回暖對中國出口的推動仍將持續大約兩個季度。從主要貿易國對中國出口變動的拉動作用上看,對美國的出口基本上主導了中國的出口變動,而中國對美出口有一個比較好的先行指標,是美國制造業(除國防外)的新增訂單,領先中國對美出口兩個季度左右,2016年下半年開始,美國制造業新增訂單出現了快速上揚,進而帶動了中國出口自2017年開年伊始就表現強勁,考慮到新增訂單的滯後性,預計推動作用仍可持續大約兩個季度。

圖:對美國出口(累計同比,藍,右軸)、美國制造業非國防新增訂單(同比,紅)

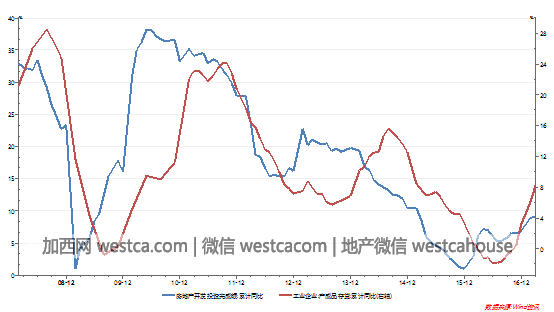

原因之二在於,房地產投資在今年1季度錄得本輪周期新高,並繼續帶動庫存回暖大約兩個季度。中國房地產具有明顯的三年一周期的特征,前兩次分別是10-11年,13-14年,本輪16-17年的周期,預計將於今年2季度見頂回落。房地產具有全產業鏈的帶動作用,包括上游的建築、鋼筋、水泥、玻璃等工業品,也包括下游的裝修建材、家具、家電等消費品,但是有滯後性,滯後期大概2-3個季度。因此預計本輪房地產的小高峰將帶動庫存繼續回暖大約兩個季度。

覺得新聞不錯,請點個贊吧

覺得新聞不錯,請點個贊吧

這條新聞還沒有人評論喔,等著您的高見呢

這條新聞還沒有人評論喔,等著您的高見呢

這種說法有合理性,舉個例子,近期債券市場的大幅調整,已經影響到了企業的發債融資能力,如果觀察按季度統計的社會融資規模中的企業債券淨融資,可以看到該值在2017年1季度出現了歷史上第一次負值。

圖:企業債券淨融資(季)

然而今年實體經濟並沒有那麼脆弱。原因之一在於,外需回暖對中國出口的推動仍將持續大約兩個季度。從主要貿易國對中國出口變動的拉動作用上看,對美國的出口基本上主導了中國的出口變動,而中國對美出口有一個比較好的先行指標,是美國制造業(除國防外)的新增訂單,領先中國對美出口兩個季度左右,2016年下半年開始,美國制造業新增訂單出現了快速上揚,進而帶動了中國出口自2017年開年伊始就表現強勁,考慮到新增訂單的滯後性,預計推動作用仍可持續大約兩個季度。

圖:對美國出口(累計同比,藍,右軸)、美國制造業非國防新增訂單(同比,紅)

原因之二在於,房地產投資在今年1季度錄得本輪周期新高,並繼續帶動庫存回暖大約兩個季度。中國房地產具有明顯的三年一周期的特征,前兩次分別是10-11年,13-14年,本輪16-17年的周期,預計將於今年2季度見頂回落。房地產具有全產業鏈的帶動作用,包括上游的建築、鋼筋、水泥、玻璃等工業品,也包括下游的裝修建材、家具、家電等消費品,但是有滯後性,滯後期大概2-3個季度。因此預計本輪房地產的小高峰將帶動庫存繼續回暖大約兩個季度。

| 分享: |

| 注: | 在此頁閱讀全文 |