美联储加息美元反而走弱的逻辑

3月美联储如期加息。但令市场意外的是,此次美联储加息之后,美元没有继续走强,反而应声下跌。随后,中国央行也相应提高调高公开市场操作和MLF操作的中标利率,以应对中美利差收窄,当日人民币对美元中间价报价也提升253个基点。展望全年,美联储或许还有加息两次,这是否会带来强势美元?对人民币汇率走势又有何影响?

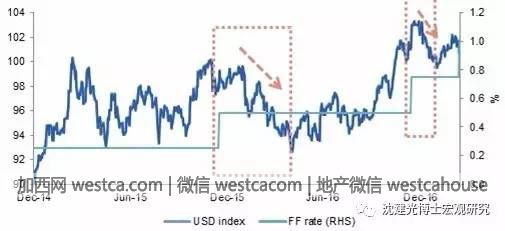

图表1:美联储三轮加息后美元均走弱

首先,在笔者看来,美联储加息后美元走弱,并非难以理解。正如笔者在2015年底美联储开启十年来首次加息的点评文章《“历史性加息”后美元走弱概率大》中提到的,虽然从利率平价理论出发,美联储加息会从息差变化的角度影响资金流入,推高美元指数走势,但自上世纪70年代以来的美联储7次加息周期经验显示,每次加息后美元未必走强,相反,美元走弱是大概率事件。

而自2015年12月以来的三次美联储加息后美元表现也均证实如此。第一次,2015年12月首次加息之后的半年,美元走弱,贬值幅度超过5%,直至英国脱欧黑天鹅事件的出现才改变了贬值趋势;去年12月,美联储二度加息靴子落地,其后的1月美元也是走弱,最低回落至100以内,贬值1.5%。而此次3月加息其实也早已被市场充分预期,此前1个多月美元指数从100反弹至102,提前反映了加息的影响,加息当日美元便贬值1.2%。

实际上,除了提前透支加息预期的影响以外,笔者认为,基础面的原因同样不支持今年美元继续大幅走强。正如笔者在《十大因素预示美元已是强弩之末》文中所提到的观点,考虑到美元指数已经是八年来新高,美国经济有很强的货币依赖,房地产与金融是复苏的主要动力,结构性转型缓慢,同时,美国积极财政出台仍有时滞,预计最早2019年,施行情况也暂时无法预期,因此,笔者对美国经济能否承受过高利率持续复苏存在疑问,预计美元不会强势上涨,今年在100-110之间。

而汇率作为相对比价,非美元国家基本面的好坏也会影响美元走势。从欧洲来看,过去六年,欧元兑美元下跌接近30%,近日荷兰大选,现任首相吕特获胜,缓解了荷兰可能选择离开欧盟的担忧。而极右翼民粹政党自由党未能夺权成功,也一定程度上反击了英国脱欧之后,笼罩在欧洲大陆上空日益壮大的民粹与极右思潮。结合法国最新民调显示,法国大选中间派候选人马克龙也有可能在第一轮选举中击败极右翼国民阵线候选人勒庞,如果法国大选的结果乐观,欧元则有望从低位反弹,进而制约美元指数上行空间。

于人民币而言,今年美联储三次加息难免会给人民币贬值带来一定压力。但笔者坚持《人民币贬值趋势拐点出现了吗?》文章中的观点,人民币贬值空间有限。这除了对美元强势上涨难以持续的判断以外,国内方面也有三大原因支持今年人民币不会对美元大幅贬值:

第一,资本项目管制仍然奏效。去年特朗普胜选引发美元强势上涨之后,央行不仅加大了直接参与汇率买卖的力度、提高离岸市场做做空人民币的成本,同时更采取了更多的行政手段限制资本流出。而在刚刚结束的两会上,李克强总理也首度得到保持人民币在全球货币体系中的稳定地位。在笔者看来,这一提法是比人民币币值稳定更高的要求,预示着为防止人民币大幅贬值的管制仍然奏效。

第二,国内货币政策比去年趋紧

。可以看到,在3月美联储议息会议再度调高联邦基准利率至0.75%-1.0%之后不久,中国央行年内再度

调高公开市场操作和MLF操作的中标利率

,二者均上调10个基点。而正如笔者在春节前文章《加息啦:货币紧缩的开始?》中所提,今年受制于美联储加息、抑制资产泡沫以及防范通胀压力等原因,货币政策会比去年有所收紧。

第三,国内经济企稳向好。今年前两个月中国经济数据积极向好,不仅基建保持高速

增长,民间投资与房地产投资也大有改观,超出预期。进口也大幅提升,甚至2月出现了久违的贸易逆差,佐证内需的强劲。从这个角度来看,国内基本面转好也有助于支持人民币汇率稳定。总之,笔者判断2017年人民币对美元贬值空间很小,预计6月底对美元汇率为6.9,区间在6.8-7之间。倘若中美没有大规模贸易战,年底人民币对美元可能小幅走弱至7.1,区间在6.9-7.3之间波动。

沈建光:“历史性加息”后美元走弱概率大

2015年12月16日,美联储终于开启了时隔近十年后的首次加息,有媒体称之为"历史性加息"。那么此次加息对于当前脆弱的全球金融市场而言,意味着什么?由于早在加息靴子落地之前,全球金融市场特别是新兴市场国家已然遭受了一轮资本流出浩劫,此次加息之后,全球资本市场是将迎来暂时的平静,还是更加猛烈的冲击?

加息之后美元的走势无疑是判断的关键变量。

实际上,笔者早在去年3月《美元周期与金融危机逻辑与应对》的文章中,便提到了美元周期与全球金融动荡的密切联系。特别是从美元升值的角度,上世纪80年代的强势美元与同期拉美危机相伴,而90年代末的美元走强又恰是亚洲金融危机的导火索。从这个角度而言,加息之后的美元走势影响深远。

当然,从利率平价理论而言,美联储加息将从息差变化的角度影响资金流入,推高美元指数走势,在此基础上,2016年美元将继续走高是当前市场的主流判断。然而笔者通过梳理美联储历年来加息后的历史数据发现,自上世纪70年代以来的7次加息周期开启后,美元呈现出的是四次走弱、一次区间震荡,虽也有两次走强,但亦有特殊背景,即与当时里根政府和克林顿政府主导的“强势美元”战略密切相关。从这一意义上说,此次历史性加息并不必然导致美元走强,相反,笔者结合历史经验来看,美元走弱或是大概率事件。

美国7次加息后美元表现

具体回顾一下过去40年来的7次主要加息背景和同期美元动向,其中,四轮加息后美元指数走弱的情况分别是:

第一轮为1973年1月-1974年5月,基准利率从5.5%上调至13.0%,美元指数从110.14下跌至99.77,其间一度降至92.91。背景是美国经济1972年和1973年呈强劲增长,GDP同比分别达到3.3%和5.2%。为防止经济增长过热,美联储在1973年初开始加息。但不久便爆发了第一次中东石油危机,1973年10月第四次中东战争爆发,12月欧佩克石油输出国组织的阿拉伯成员国宣布收回原油标价权,并将其基准原油价格从每桶3.011美元提高到10.651美元,进而引发了二次世界大战后最严重的全球经济危机。由于高达两位数的通胀率使得美国迫于通胀压力迟迟没有降息,直到1974年5月才结束加息周期以对应经济衰退。

第二轮为1976年12月-1980年3月,基准利率从4.75%上调至20%,美元指数从106.19下跌至93.58,期间一度降至83.07。背景是1976年到1979年美国保持了GDP增长5.4%、4.6%、5.6%和3.2%的好成绩,同时也面对着两位数的高通胀压力。虽然1978年伊朗动荡引发了第二次中东石油危机,但为应对高达14%的超级通胀,美联储连续将基准利率升至1980年3月的20%。但之后又在经济严重衰退的状况下,于同年4月将基准利率大幅下调到11.5%。

第三轮为1994年2月-1995年2月,基准利率从3%上调至6%,美元指数从95.59下跌至85.93,期间一度降至85.69。背景是1990-1991年日本房地产泡沫破灭,美国经济也陷入衰退并引起失业率高企,加之通胀偏低,美联储将基准利率削减至3%以应对衰退。1993年克林顿总统入驻白宫,美国经济开始了强劲复苏,在私人消费开支和固定资本投资劲升的刺激下,实际国内生产总值同比从1991年的0.1%负增长恢复到1992年增长3.6%和1993年增长2.7%。而同时,债券市场担心通胀卷土重来,十年期债券收益率从5%升至8%,美联储为应对通胀预期将利率从3%提高至6%,使通胀得到控制。但此次加息也被认为是导致此后1997年爆发亚洲金融危机的诱因之一。

第四轮为2004年6月-2006年6月,基准利率从1%上调至5.25%,美元指数从88.9下跌至85.16,期间一度降至80.85。2001年IT泡沫破裂后开始的大幅降息,帮助美国经济从2003年下半年开始强劲复苏,但同时需求快速上升拉动通胀抬头,超低利率刺激房地产泡沫初现。2004年美联储开始收紧基准利率,连续17次分别加息25个基点,直至达到2006年6月的5.25%。

除以上四次外,在1988年3月-1989年2月的加息周期中,基准利率从6.5%上调至9.75%,美元走势并未大幅变动,而是呈现区间震动。背景是美联储为应对1987年的股灾而紧急降息救市,由于救市及时,股市下跌对经济影响有限。1988年经济开始恢复,通胀抬头,美联储收紧货币政策开始加息。而紧缩性政策导致的经济增长放缓,以及1990年8月份开始的第一次海湾战争和油价上涨,再次使货币政策转向宽松。

7

轮加息周期中,还有两次小的加息操作,对应的则是同期美元走强,分别为1983年5月-1984年8月将基准利率从8.5%上调至11.75%,美元指数从122.39上升至140.33;1999年6月-2000年5月将基准利率从4.75%上调至6.5%,美元指数从102.28上升至108.74。

然而,仔细分析可以发现,虽然这两次加息期间美元兑一揽子货币走强,但值得注意的是,美元走强并不是因为加息而出现上升拐点,只是其处于一个长时间的持续上升区间、保持了走势。且这两次加息之后都被证明为政策失误,比如1999年6月-2000年5月的加息戳破了2000年的IT泡沫,纳斯达克指数崩溃后美国经济再次陷入衰退。

此次加息后美元走弱概率更大

那么,回到当前,本轮美联储加息究竟会出现大概率的加息后美元走弱,还是出现小概率的美元强势上涨呢?在笔者看来,前者的可能性更大,支持笔者判断的,除了概率上的因素,基本面分析也起到很大作用。

第一,本轮加息与历史上两轮加息后美元持续走强的背景有所不同。可以看到,1983年和1999年的两次加息并未对同期美元走强态势有所扭转,是因为同期美元指数正处于1979-1984年以及1998-2003年两个历史最长的持续上升区间中,背后是当时里根政府与克林顿政府主导的“强势美元”战略。对比当下,强势美元并非美国政治诉求,相反,考虑到当前美国非能源贸易逆差比金融危机时还差,过强的美元难免打压美国企业出口,增加通缩压力,影响经济复苏,与美国政府策略不符。

第二,历史上美联储加息大概率是对应高通胀、经济过热抑或是泡沫出现。然而,当今美国并未出现通胀加剧的迹象,相反,在原油等大宗商品价格暴跌的情况下,全球面临严峻的通缩压力,特别是一直被视为全球贸易晴雨表的波罗的海干散货指数(BDI)目前跌破478,比次贷危机时509点的低点还低,且创1985年1月该指数创建以来的最低水平,预示着2016年的全球经济困境。而近日美联储会议纪要传递了鸽派信息,通胀问题已成为影响加息的重要变量,美联储对2016年加息进程的口气也并不硬朗。

第三,前期加息预期透支。在笔者看来,历史上加息后美元指数反转走弱的例子更多,有很大一部分原因在于加息预期的提前透支。而当前的情况是,美联储自推出量宽政策后,便与市场对启动加息的可能性进行了充分沟通。而美元指数自去年3月以来,便从不足80一路上涨至如今的100左右,涨幅高达25%,期间资金回流美国更是引起了全球金融市场的巨幅动荡,新兴市场遭受洗礼。可以说,加息预期得到了充分消化,甚至有超调的成分,因此2015年12月加息落地后,美元指数没有持续上涨。

如果上述判断成立,美元走弱,对于人民币而言是个利好。然而自去年12月以来,人民币对美元贬值3%,汇市动荡引发市场预期混乱,值得我们反思。其中,中国央行并未像去年9月人民币贬值压力增大时那样采取及时干预,反而对待贬值态度模糊,这是导致此次人民币大幅贬值的催化剂。而去年12月超过1000亿美元的外储下降,显示减少干预未必会降低成本,反会加剧市场恐慌,引发更大幅度资金流出。

从这一角度而言,美元大概率的走弱对我们是有利的,而此时允许大幅人民币贬值,可能会助长市场恐慌情绪,成为支持美元重新上涨的助推器,笔者认为政策要谨慎,自身策略选择不当会造成更加被动的局面,得不偿失。

实际上,笔者认为,去年8、9月美元走强态势更明朗,中国所面临的外部环境更加不利,而当时中国央行尚能通过稳定汇率防范金融风险,为经济企稳与改革赢得良好的外部环境,如今相对来说情况更为有利,美元走强压力减轻,我们切不可混乱市场预期,自酿风险。

点个赞吧!您的鼓励让我们进步

点个赞吧!您的鼓励让我们进步

还没人说话啊,我想来说几句

还没人说话啊,我想来说几句

图表1:美联储三轮加息后美元均走弱

首先,在笔者看来,美联储加息后美元走弱,并非难以理解。正如笔者在2015年底美联储开启十年来首次加息的点评文章《“历史性加息”后美元走弱概率大》中提到的,虽然从利率平价理论出发,美联储加息会从息差变化的角度影响资金流入,推高美元指数走势,但自上世纪70年代以来的美联储7次加息周期经验显示,每次加息后美元未必走强,相反,美元走弱是大概率事件。

而自2015年12月以来的三次美联储加息后美元表现也均证实如此。第一次,2015年12月首次加息之后的半年,美元走弱,贬值幅度超过5%,直至英国脱欧黑天鹅事件的出现才改变了贬值趋势;去年12月,美联储二度加息靴子落地,其后的1月美元也是走弱,最低回落至100以内,贬值1.5%。而此次3月加息其实也早已被市场充分预期,此前1个多月美元指数从100反弹至102,提前反映了加息的影响,加息当日美元便贬值1.2%。

实际上,除了提前透支加息预期的影响以外,笔者认为,基础面的原因同样不支持今年美元继续大幅走强。正如笔者在《十大因素预示美元已是强弩之末》文中所提到的观点,考虑到美元指数已经是八年来新高,美国经济有很强的货币依赖,房地产与金融是复苏的主要动力,结构性转型缓慢,同时,美国积极财政出台仍有时滞,预计最早2019年,施行情况也暂时无法预期,因此,笔者对美国经济能否承受过高利率持续复苏存在疑问,预计美元不会强势上涨,今年在100-110之间。

而汇率作为相对比价,非美元国家基本面的好坏也会影响美元走势。从欧洲来看,过去六年,欧元兑美元下跌接近30%,近日荷兰大选,现任首相吕特获胜,缓解了荷兰可能选择离开欧盟的担忧。而极右翼民粹政党自由党未能夺权成功,也一定程度上反击了英国脱欧之后,笼罩在欧洲大陆上空日益壮大的民粹与极右思潮。结合法国最新民调显示,法国大选中间派候选人马克龙也有可能在第一轮选举中击败极右翼国民阵线候选人勒庞,如果法国大选的结果乐观,欧元则有望从低位反弹,进而制约美元指数上行空间。

于人民币而言,今年美联储三次加息难免会给人民币贬值带来一定压力。但笔者坚持《人民币贬值趋势拐点出现了吗?》文章中的观点,人民币贬值空间有限。这除了对美元强势上涨难以持续的判断以外,国内方面也有三大原因支持今年人民币不会对美元大幅贬值:

第一,资本项目管制仍然奏效。去年特朗普胜选引发美元强势上涨之后,央行不仅加大了直接参与汇率买卖的力度、提高离岸市场做做空人民币的成本,同时更采取了更多的行政手段限制资本流出。而在刚刚结束的两会上,李克强总理也首度得到保持人民币在全球货币体系中的稳定地位。在笔者看来,这一提法是比人民币币值稳定更高的要求,预示着为防止人民币大幅贬值的管制仍然奏效。

第二,国内货币政策比去年趋紧

。可以看到,在3月美联储议息会议再度调高联邦基准利率至0.75%-1.0%之后不久,中国央行年内再度

调高公开市场操作和MLF操作的中标利率

,二者均上调10个基点。而正如笔者在春节前文章《加息啦:货币紧缩的开始?》中所提,今年受制于美联储加息、抑制资产泡沫以及防范通胀压力等原因,货币政策会比去年有所收紧。

第三,国内经济企稳向好。今年前两个月中国经济数据积极向好,不仅基建保持高速

增长,民间投资与房地产投资也大有改观,超出预期。进口也大幅提升,甚至2月出现了久违的贸易逆差,佐证内需的强劲。从这个角度来看,国内基本面转好也有助于支持人民币汇率稳定。总之,笔者判断2017年人民币对美元贬值空间很小,预计6月底对美元汇率为6.9,区间在6.8-7之间。倘若中美没有大规模贸易战,年底人民币对美元可能小幅走弱至7.1,区间在6.9-7.3之间波动。

沈建光:“历史性加息”后美元走弱概率大

2015年12月16日,美联储终于开启了时隔近十年后的首次加息,有媒体称之为"历史性加息"。那么此次加息对于当前脆弱的全球金融市场而言,意味着什么?由于早在加息靴子落地之前,全球金融市场特别是新兴市场国家已然遭受了一轮资本流出浩劫,此次加息之后,全球资本市场是将迎来暂时的平静,还是更加猛烈的冲击?

加息之后美元的走势无疑是判断的关键变量。

实际上,笔者早在去年3月《美元周期与金融危机逻辑与应对》的文章中,便提到了美元周期与全球金融动荡的密切联系。特别是从美元升值的角度,上世纪80年代的强势美元与同期拉美危机相伴,而90年代末的美元走强又恰是亚洲金融危机的导火索。从这个角度而言,加息之后的美元走势影响深远。

当然,从利率平价理论而言,美联储加息将从息差变化的角度影响资金流入,推高美元指数走势,在此基础上,2016年美元将继续走高是当前市场的主流判断。然而笔者通过梳理美联储历年来加息后的历史数据发现,自上世纪70年代以来的7次加息周期开启后,美元呈现出的是四次走弱、一次区间震荡,虽也有两次走强,但亦有特殊背景,即与当时里根政府和克林顿政府主导的“强势美元”战略密切相关。从这一意义上说,此次历史性加息并不必然导致美元走强,相反,笔者结合历史经验来看,美元走弱或是大概率事件。

美国7次加息后美元表现

具体回顾一下过去40年来的7次主要加息背景和同期美元动向,其中,四轮加息后美元指数走弱的情况分别是:

第一轮为1973年1月-1974年5月,基准利率从5.5%上调至13.0%,美元指数从110.14下跌至99.77,其间一度降至92.91。背景是美国经济1972年和1973年呈强劲增长,GDP同比分别达到3.3%和5.2%。为防止经济增长过热,美联储在1973年初开始加息。但不久便爆发了第一次中东石油危机,1973年10月第四次中东战争爆发,12月欧佩克石油输出国组织的阿拉伯成员国宣布收回原油标价权,并将其基准原油价格从每桶3.011美元提高到10.651美元,进而引发了二次世界大战后最严重的全球经济危机。由于高达两位数的通胀率使得美国迫于通胀压力迟迟没有降息,直到1974年5月才结束加息周期以对应经济衰退。

第二轮为1976年12月-1980年3月,基准利率从4.75%上调至20%,美元指数从106.19下跌至93.58,期间一度降至83.07。背景是1976年到1979年美国保持了GDP增长5.4%、4.6%、5.6%和3.2%的好成绩,同时也面对着两位数的高通胀压力。虽然1978年伊朗动荡引发了第二次中东石油危机,但为应对高达14%的超级通胀,美联储连续将基准利率升至1980年3月的20%。但之后又在经济严重衰退的状况下,于同年4月将基准利率大幅下调到11.5%。

第三轮为1994年2月-1995年2月,基准利率从3%上调至6%,美元指数从95.59下跌至85.93,期间一度降至85.69。背景是1990-1991年日本房地产泡沫破灭,美国经济也陷入衰退并引起失业率高企,加之通胀偏低,美联储将基准利率削减至3%以应对衰退。1993年克林顿总统入驻白宫,美国经济开始了强劲复苏,在私人消费开支和固定资本投资劲升的刺激下,实际国内生产总值同比从1991年的0.1%负增长恢复到1992年增长3.6%和1993年增长2.7%。而同时,债券市场担心通胀卷土重来,十年期债券收益率从5%升至8%,美联储为应对通胀预期将利率从3%提高至6%,使通胀得到控制。但此次加息也被认为是导致此后1997年爆发亚洲金融危机的诱因之一。

第四轮为2004年6月-2006年6月,基准利率从1%上调至5.25%,美元指数从88.9下跌至85.16,期间一度降至80.85。2001年IT泡沫破裂后开始的大幅降息,帮助美国经济从2003年下半年开始强劲复苏,但同时需求快速上升拉动通胀抬头,超低利率刺激房地产泡沫初现。2004年美联储开始收紧基准利率,连续17次分别加息25个基点,直至达到2006年6月的5.25%。

除以上四次外,在1988年3月-1989年2月的加息周期中,基准利率从6.5%上调至9.75%,美元走势并未大幅变动,而是呈现区间震动。背景是美联储为应对1987年的股灾而紧急降息救市,由于救市及时,股市下跌对经济影响有限。1988年经济开始恢复,通胀抬头,美联储收紧货币政策开始加息。而紧缩性政策导致的经济增长放缓,以及1990年8月份开始的第一次海湾战争和油价上涨,再次使货币政策转向宽松。

7

轮加息周期中,还有两次小的加息操作,对应的则是同期美元走强,分别为1983年5月-1984年8月将基准利率从8.5%上调至11.75%,美元指数从122.39上升至140.33;1999年6月-2000年5月将基准利率从4.75%上调至6.5%,美元指数从102.28上升至108.74。

然而,仔细分析可以发现,虽然这两次加息期间美元兑一揽子货币走强,但值得注意的是,美元走强并不是因为加息而出现上升拐点,只是其处于一个长时间的持续上升区间、保持了走势。且这两次加息之后都被证明为政策失误,比如1999年6月-2000年5月的加息戳破了2000年的IT泡沫,纳斯达克指数崩溃后美国经济再次陷入衰退。

此次加息后美元走弱概率更大

那么,回到当前,本轮美联储加息究竟会出现大概率的加息后美元走弱,还是出现小概率的美元强势上涨呢?在笔者看来,前者的可能性更大,支持笔者判断的,除了概率上的因素,基本面分析也起到很大作用。

第一,本轮加息与历史上两轮加息后美元持续走强的背景有所不同。可以看到,1983年和1999年的两次加息并未对同期美元走强态势有所扭转,是因为同期美元指数正处于1979-1984年以及1998-2003年两个历史最长的持续上升区间中,背后是当时里根政府与克林顿政府主导的“强势美元”战略。对比当下,强势美元并非美国政治诉求,相反,考虑到当前美国非能源贸易逆差比金融危机时还差,过强的美元难免打压美国企业出口,增加通缩压力,影响经济复苏,与美国政府策略不符。

第二,历史上美联储加息大概率是对应高通胀、经济过热抑或是泡沫出现。然而,当今美国并未出现通胀加剧的迹象,相反,在原油等大宗商品价格暴跌的情况下,全球面临严峻的通缩压力,特别是一直被视为全球贸易晴雨表的波罗的海干散货指数(BDI)目前跌破478,比次贷危机时509点的低点还低,且创1985年1月该指数创建以来的最低水平,预示着2016年的全球经济困境。而近日美联储会议纪要传递了鸽派信息,通胀问题已成为影响加息的重要变量,美联储对2016年加息进程的口气也并不硬朗。

第三,前期加息预期透支。在笔者看来,历史上加息后美元指数反转走弱的例子更多,有很大一部分原因在于加息预期的提前透支。而当前的情况是,美联储自推出量宽政策后,便与市场对启动加息的可能性进行了充分沟通。而美元指数自去年3月以来,便从不足80一路上涨至如今的100左右,涨幅高达25%,期间资金回流美国更是引起了全球金融市场的巨幅动荡,新兴市场遭受洗礼。可以说,加息预期得到了充分消化,甚至有超调的成分,因此2015年12月加息落地后,美元指数没有持续上涨。

如果上述判断成立,美元走弱,对于人民币而言是个利好。然而自去年12月以来,人民币对美元贬值3%,汇市动荡引发市场预期混乱,值得我们反思。其中,中国央行并未像去年9月人民币贬值压力增大时那样采取及时干预,反而对待贬值态度模糊,这是导致此次人民币大幅贬值的催化剂。而去年12月超过1000亿美元的外储下降,显示减少干预未必会降低成本,反会加剧市场恐慌,引发更大幅度资金流出。

从这一角度而言,美元大概率的走弱对我们是有利的,而此时允许大幅人民币贬值,可能会助长市场恐慌情绪,成为支持美元重新上涨的助推器,笔者认为政策要谨慎,自身策略选择不当会造成更加被动的局面,得不偿失。

实际上,笔者认为,去年8、9月美元走强态势更明朗,中国所面临的外部环境更加不利,而当时中国央行尚能通过稳定汇率防范金融风险,为经济企稳与改革赢得良好的外部环境,如今相对来说情况更为有利,美元走强压力减轻,我们切不可混乱市场预期,自酿风险。

| 分享: |

| 注: |