货币政策易“紧”难“松”(图)

Chart of the Week

本周观点

1月份天量的社融既在情理之中又在预期之外,经济“冲高”力度比市场预期的更强,但近年来金融数据的季节性逐渐增强(年初和季度末显着更高),持续性仍需观察。

在社融创天量、通胀超预期的短期组合下,央行大概率保持中性态度以防范风险,这也与四季度货币政策执行报告所透露的方向相一致。

全球来看亦是如此,基本面好转而通胀不低,联储为代表的各国央行政策易“紧”难“松”仍是趋势。

中长期视角

短期变化没有改变中长期判断:

全球经济

发达国家货币宽松到头,全球利率面临上行压力。发达国家政策开始转向“财政+贸易保护”――“祸水东引”;美国施压下中国汇率难贬,这将制约中国的货币政策;

国内经济

旺季来临之前,补库存将延续,但基建、地产、汽车的拉动缺乏持续性。通胀、去杠杆、外部压力,导致货币政策放松空间被压缩。2017年经济整体或呈现“前高后低”。

正文内容

1)1月CPI大幅抬升,春节效应是主因;PPI同比继续上行,但环比涨幅放缓,或受上游价格调控影响;短期CPI或难以维持高位;

2)1月社融、中长期贷款创历史新高,反映1月实体需求较强;相比表内信贷大幅上升,更超预期的是表外的快速扩张;但社融持续性可能存疑;

3)2016四季度央行货币政策执行报告三大关键词:货币稳健中性、治理脱实向虚、强化宏观审慎;

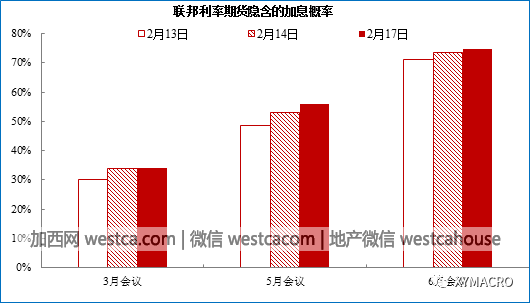

4)耶伦表态略偏鹰派,加息预期升温,但风险资产仍保持乐观;短期加息节奏存在较多不确定性,但未来联储易紧难松仍是趋势。

通胀有春节因素扰动,而结构也有分化

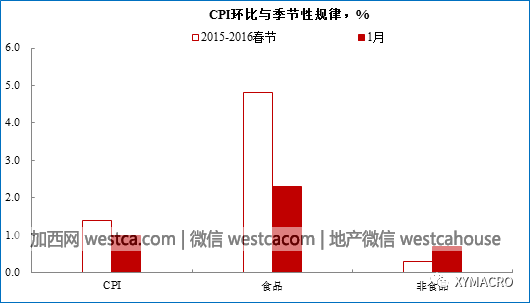

2017年1月CPI同比2.5%,PPI同比6.9%,均略高于市场预期,我们认为:1)1月CPI大幅抬升,“春节错月”或是主因。1月CPI上行或受春节提前的因素影响较大,春节假期推高了食品价格及交通出行、旅游等非食品价格。2)PPI同比继续上行,但环比涨幅放缓,或受上游涨价调控措施影响。1月PPI较上个月继续呈现上升趋势,但环比较上月出现放缓,反映去年基数较低是支撑PPI同比读数上升的主要原因;并且1月主要工业行业的生产购进价格指数环比增速也出现回落,可能原因是因为监管层对上游涨价的调控使上游产品价格开始出现放缓。3)短期通胀或难以维持高位,核心通胀上行持续性有待观察。由于2016年同期基数较高,预计进入今年2季度之前CPI同比读数可能出现明显回落;拉长周期来看,核心CPI通胀自2016年呈现出不断上行的趋势,而今年1月核心通胀也进一步改善。考虑到当前核心城市地产政策趋严及汽车优惠力度降低等因素的影响,未来需求高增长的持续性可能存疑。

图 食品弱于往年春节,而非食品则超出

不错的新闻,我要点赞

不错的新闻,我要点赞

好新闻没人评论怎么行,我来说几句

好新闻没人评论怎么行,我来说几句

本周观点

1月份天量的社融既在情理之中又在预期之外,经济“冲高”力度比市场预期的更强,但近年来金融数据的季节性逐渐增强(年初和季度末显着更高),持续性仍需观察。

在社融创天量、通胀超预期的短期组合下,央行大概率保持中性态度以防范风险,这也与四季度货币政策执行报告所透露的方向相一致。

全球来看亦是如此,基本面好转而通胀不低,联储为代表的各国央行政策易“紧”难“松”仍是趋势。

中长期视角

短期变化没有改变中长期判断:

全球经济

发达国家货币宽松到头,全球利率面临上行压力。发达国家政策开始转向“财政+贸易保护”――“祸水东引”;美国施压下中国汇率难贬,这将制约中国的货币政策;

国内经济

旺季来临之前,补库存将延续,但基建、地产、汽车的拉动缺乏持续性。通胀、去杠杆、外部压力,导致货币政策放松空间被压缩。2017年经济整体或呈现“前高后低”。

正文内容

1)1月CPI大幅抬升,春节效应是主因;PPI同比继续上行,但环比涨幅放缓,或受上游价格调控影响;短期CPI或难以维持高位;

2)1月社融、中长期贷款创历史新高,反映1月实体需求较强;相比表内信贷大幅上升,更超预期的是表外的快速扩张;但社融持续性可能存疑;

3)2016四季度央行货币政策执行报告三大关键词:货币稳健中性、治理脱实向虚、强化宏观审慎;

4)耶伦表态略偏鹰派,加息预期升温,但风险资产仍保持乐观;短期加息节奏存在较多不确定性,但未来联储易紧难松仍是趋势。

通胀有春节因素扰动,而结构也有分化

2017年1月CPI同比2.5%,PPI同比6.9%,均略高于市场预期,我们认为:1)1月CPI大幅抬升,“春节错月”或是主因。1月CPI上行或受春节提前的因素影响较大,春节假期推高了食品价格及交通出行、旅游等非食品价格。2)PPI同比继续上行,但环比涨幅放缓,或受上游涨价调控措施影响。1月PPI较上个月继续呈现上升趋势,但环比较上月出现放缓,反映去年基数较低是支撑PPI同比读数上升的主要原因;并且1月主要工业行业的生产购进价格指数环比增速也出现回落,可能原因是因为监管层对上游涨价的调控使上游产品价格开始出现放缓。3)短期通胀或难以维持高位,核心通胀上行持续性有待观察。由于2016年同期基数较高,预计进入今年2季度之前CPI同比读数可能出现明显回落;拉长周期来看,核心CPI通胀自2016年呈现出不断上行的趋势,而今年1月核心通胀也进一步改善。考虑到当前核心城市地产政策趋严及汽车优惠力度降低等因素的影响,未来需求高增长的持续性可能存疑。

图 食品弱于往年春节,而非食品则超出

| 分享: |

| 注: | 在此页阅读全文 |