流动性和房地产正逐步退潮(图)

随着美联储加息预期次数上调、中国央行去杠杆、房地产限购限贷,中国经济在2016年底-2017年上半年正步入流动性回收周期和后房地产时代,百业呈现出刺激退潮后的落寞,除了房地产,中国经济的出路在哪里?随着房贷萎缩,银行正加大对基建PPP的贷款力度;在美欧日PMI改善和人民币贬值的带动下,出口有望恢复;供给出清,PPI回升企业盈利改善。公共政策应尽快放弃货币放水刺激房地产、重走重化工业老路的幻想,坚定推动供给侧结构性改革,加大减税力度,提高对经济增速下行的容忍度,守住就业和金融稳定的底线。2017年,中国经济再度走到十字路口。

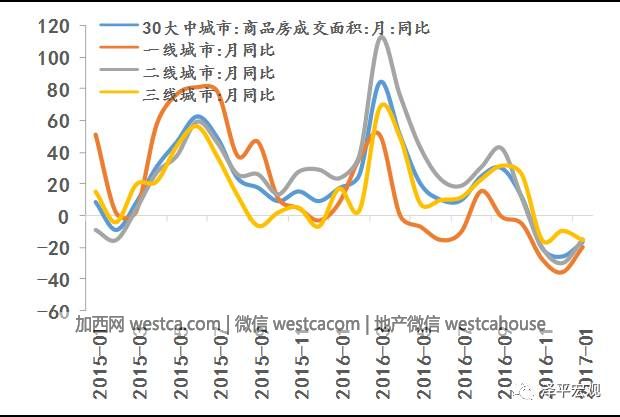

1月30城地产销售面积同比下降13.3%,高于12月同比-25.1%。其中一二线城市同比降幅较12月分别缩窄了30.9和20.2个百分点,三线城市则降幅扩大了13.5个百分点。16年最后一周乘用车零售增长1%,批发增速-7%,预计开年车市回落。中游行业1月上半月工业生产平稳,发电耗煤同比持平上周。受钢企重组和雾霾影响,高炉开工率与上周持平。螺纹钢价格同比和水泥价格增速均与上周基本持平。特朗普“首秀”未提经济刺激计划,市场预期落空导致美元快速下挫。受减产协议受阻及美国产量或将增长的影响,油价回落。有色走势分化,铜铝价格增速上升而锌价有所回调。1月鲜菜价格继续回落,猪价受春节将近的需求拉动开始上涨。美元回落,黄金上涨。央行货币净投放,维持春节前流动性稳定。央行维稳,人民币短期稳定。

风险提示:汇率贬值引发资本流出失控;房地产调控矫枉过正;货币过紧;美联储加息;改革低于预期;债务风险。

正文1、下游:地产回落土地成交下滑,乘用车销售回归常态1月第2周30大中城市地产销量面积环比2.9%,其中一二三线城市环比分别上升14.5%、0.1%和0.2%。截至1月12日,1月30城地产销售面积同比下降13.3%,高于12月同比-25.1%。其中一二线城市同比分别下降4.5%和9.1%,较12月同比分别回升了30.9和20.2个百分点,三线城市同比为-22.9%,较12月同比降幅扩大了13.5个百分点。上周土地供给量和成交量双双下跌。100大中城市土地成交面积环比-83.8%。土地供应量也大幅缩减,总量由1808万方减少为641万方,一线城市上周无新增土地供应。

根据全国乘联会数据,12月最后一周乘用车零售增长1%,批发增速-7%,由此可以预期乘用车市场今年开局难现10月和11月的火爆局面。12月车市零售总体强势,但增速前高后低,相对于11月的增速22%,12月同比增速稍低,中汽协12月乘用车销量同比增速9.1%,明显弱于11月的17.2%,体现了政策退坡前的合理走势。

元旦过后,电影市场热度下降。本周电影票房收入和观影人数环比分别为-24.8%和-24.6%,比上周下降16.1和19.4个百分点。电影放映场次环比-0.6%,比上周下降4个点。电影票房收入和电影观影人次和放映场次同比分别为-4.4%、-4.0和33.7%,较上周均有所下降。

2、 中游:发电耗煤量平稳,钢价水泥价格稳中微降本周6大发电集团日均耗煤量环比下降1.0%,较上周减少5.6个点。截至1月13日,本月6大发电日均耗煤69.1万吨,高于12月同期的62.08万吨。本周日均发电耗煤同比上升13.3%,与上周的13.9%相比小幅下降0.6个点。1月工业生产处于平稳运行轨道。

12日中央企业、地方国资委负责人会议召开,会议表示要加快推进钢铁、煤炭、电力业务整合,探索海外资产整合,进一步推动实施专业化重组,加之进入1月以来北方地区雾霾反复,钢铁生产复苏缓慢。本周盈利钢厂比例为71.2%,较上周上升了0.6个点。高炉开工率为72.4%,较上周微幅上升了0.1个点,变化不大。本周螺纹钢本周价格环比下降0.2%,1月螺纹钢价格同比65.1%,与上周基本持平,低于12月的76.5%。水泥价格稳中微降。本周全国水泥价格指数环比微幅下降0.36%,继续保持平稳。1月水泥价格月化同比29.8%,较上周下降0.2个点,仍高于12月的28.6%。

中国工程机械工业协会数据显示,2016年12月,挖掘机销量6910台,同比增长75%,连续4个月增速超过70%,环比增长3.7%。全年销量累计70320台,同比增长24.8%,挖机销量增速自2013年以来首次转正。近几个月数据大幅反弹可能源于国家基建投资拉动明显,主要包括道路桥梁和矿业等下游带来的中大挖需求增长。

| 分享: |

| 注: | 在此页阅读全文 |