又到季末考核 又见流动性紧张(图)

临近季末,银行间资金成本大幅上行,流动性紧张重现。中金公司梁红团队指出,MPA考核仍是季末流动性的扰动因素,此外季节性需求和外汇占款降幅可能的扩大也会加剧流动性紧张。

本月央行对流动性先放后收。前3周,央行流动性投放明显加快,尤其是从9月12日到23日,央行连续九个交易日开展净投放,实现资金净投放11,951亿元。

截至25日,央行共注入资金8,819亿元,远高于去年9月1,700亿元的投放量。

但季末及长假前最后一周的首个交易日(9月26日),央行开展1300亿元逆回购操作,不及日内高额的到期回笼规模,净回笼资金2450亿元。

本周以来,央行已净回笼1,901亿元,而且还有2,100亿元逆回购即将到期。

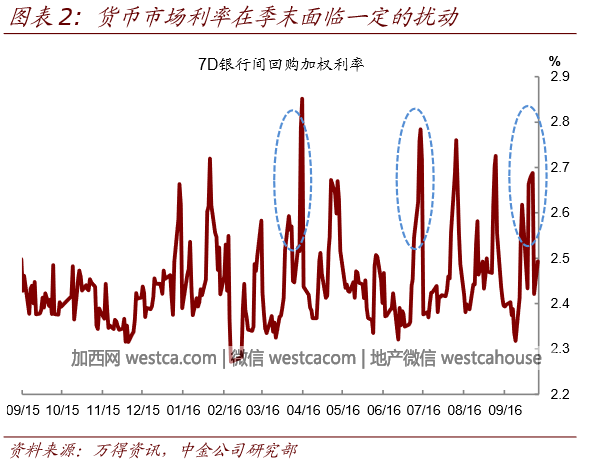

从资金价格看,银行间及交易所回购利率也大幅攀升。今日银行间1天期质押式回购加权利率(R001)升至2.2970%,创2015年4月以来新高;7天期利率(R007)也从8月底的2.30%升至2.60%附近。GC007在本周也升至6%之上。

银行间资金成本的大幅上行,体现出此前较大规模的流动性供给并未改善资金面偏紧的局面。

中金公司梁红团队指出,MPA考核仍是季末流动性的扰动因素。

央行自今年开始引入宏观审慎评估(MPA)体系,其中关于广义信贷和资本充足率的考核对于流动性的影响最为直接。

广义信贷除了银行贷款,还涵盖债券投资、股权及其他投资、买入返售资产以及存放非存款类金融机构款项等。

为控制广义信贷扩张,银行自然会压缩最容易压缩的资金运用类别,尤其是对非存款类机构的拆出。这种结构性供求失衡会放大资金价格波动。

在这一机制影响下,货币市场利率在第1和第2季度末均出现了一定的扰动。

类似的流动性紧张情景似又重现,而央行本月前期较快的投放应已有提前对冲MPA影响之意。

MPA 是通过一系列审慎指标考核引导银行稳健经营、防范金融风险,并以差别准备金利率作为主要的激励机制。中金研报指出,目前MPA 主要按月监测、按季评估,使用的主要是月末和季末数据,因此时点效应在所难免。

至少从目前来看,MPA 是季末流动性条件不确定性的来源之一,可能放大季节性冲击,与维护金融体系稳定运行的初衷还有一点距离。

因此,MPA 评估体系还有待完善,可能最终会转向用平均法进行统计和考核。

除了MPA评估体系的影响之外,

点个赞吧!您的鼓励让我们进步

点个赞吧!您的鼓励让我们进步

还没人说话啊,我想来说几句

还没人说话啊,我想来说几句

本月央行对流动性先放后收。前3周,央行流动性投放明显加快,尤其是从9月12日到23日,央行连续九个交易日开展净投放,实现资金净投放11,951亿元。

截至25日,央行共注入资金8,819亿元,远高于去年9月1,700亿元的投放量。

但季末及长假前最后一周的首个交易日(9月26日),央行开展1300亿元逆回购操作,不及日内高额的到期回笼规模,净回笼资金2450亿元。

本周以来,央行已净回笼1,901亿元,而且还有2,100亿元逆回购即将到期。

从资金价格看,银行间及交易所回购利率也大幅攀升。今日银行间1天期质押式回购加权利率(R001)升至2.2970%,创2015年4月以来新高;7天期利率(R007)也从8月底的2.30%升至2.60%附近。GC007在本周也升至6%之上。

银行间资金成本的大幅上行,体现出此前较大规模的流动性供给并未改善资金面偏紧的局面。

中金公司梁红团队指出,MPA考核仍是季末流动性的扰动因素。

央行自今年开始引入宏观审慎评估(MPA)体系,其中关于广义信贷和资本充足率的考核对于流动性的影响最为直接。

广义信贷除了银行贷款,还涵盖债券投资、股权及其他投资、买入返售资产以及存放非存款类金融机构款项等。

为控制广义信贷扩张,银行自然会压缩最容易压缩的资金运用类别,尤其是对非存款类机构的拆出。这种结构性供求失衡会放大资金价格波动。

在这一机制影响下,货币市场利率在第1和第2季度末均出现了一定的扰动。

类似的流动性紧张情景似又重现,而央行本月前期较快的投放应已有提前对冲MPA影响之意。

MPA 是通过一系列审慎指标考核引导银行稳健经营、防范金融风险,并以差别准备金利率作为主要的激励机制。中金研报指出,目前MPA 主要按月监测、按季评估,使用的主要是月末和季末数据,因此时点效应在所难免。

至少从目前来看,MPA 是季末流动性条件不确定性的来源之一,可能放大季节性冲击,与维护金融体系稳定运行的初衷还有一点距离。

因此,MPA 评估体系还有待完善,可能最终会转向用平均法进行统计和考核。

除了MPA评估体系的影响之外,

| 分享: |

| 注: | 在此页阅读全文 |