加拿大素有最適合養老國家的美譽,不僅僅因為加拿大的居住環境好,更因為加拿大有著極好的養老福利,能夠讓大家安度晚年。但是,想讓自己的晚年過得舒坦,僅僅憑著政府福利就足夠了嗎?答案當然是NO。其實,加拿大人在理財顧問的建議下,大都很早為自己制定退休計劃,這才使得加拿大人的退休生活過得舒適。那麼,今天嘉德理財就和大家聊聊退休養老計劃吧!

您的退休生活需求有哪些?

一般來說,困擾退休生活的主要因素包括以下兩個方面。

1.收入較退休前有明顯減少。多數人在退休前的主要收入是工資,正常開支外還有一定結余;而退休後,如果沒有其他投資收益,僅靠政府所提供的退休金及補貼,收入和開支將出現逆差。

2.隨著年齡的增長,身體狀況將會變差,醫療費用所占生活費用的比重也會逐步上升。考慮通貨膨脹因素的影響,醫療費用支出也會不斷上漲。

因此,進行退休理財規劃,首先要了解退休後的生活來源以及主要開支。可通過評估以下問題來更好了解自己退休後的主要生活來源:

- 退休後,政府提供的CPP和其他政府補貼能獲得多少退休金?

- 雇主是否提供職業養老金計劃?

- 是否有其他投資(如基金、債券、理財產品、房產等)?這些投資在退休後是否能產生收益?

- 是否還有其他收入來源?

- 退休時將擁有多少資產?

在支出方面,除日常開支外,還應留有足夠的錢支付醫療開銷。隨著年齡的不斷增長,醫療費用將會不斷增加,成為主要的財務負擔。當然,如果退休後在個人興趣愛好、休閒旅游等方面打算投入更多的時間和精力,也需要提前做好相應的資金安排。

一般認為,如果退休後每月可供支配的錢能夠達到退休前月收入的80%,就可以保持原來的生活質量。此外,考慮通貨膨脹等因素,需要的錢將隨著時間推移而不斷增加。

退休是人生的一個重要歷程,而理財規劃是否完善與退休生活品質息息相關。因此,每個人都應做長期的生涯規劃,培養一個有計劃性的退休觀念。

如何制定退休理財計劃?

在對退休後的生活需求有一定了解之後,我們來看看應該如何制定退休理財計劃。很多人在制定退休理財計劃時不知如何入手。事實上,可以針對自身的情況,對以下問題進行評估。

1.什麼時候退休?

制定退休規劃的第一步就是決定何時退休,以此決定能夠繼續積累財富的時間。比如32歲的王先生,如果預計退休年齡為65歲,預期壽命為80歲,那麼他還有33年時間可以累積財富,用以應付退休後15年的生活需要。

2.健康狀況是否良好?

之前已經提到,困擾退休生活的最主要因素之一就是醫療開支的增加。雖然加拿大政府提供免費醫療,但仍需要在制定退休規劃時安排有足夠的資金應對隨著年齡增長而變差的健康狀況。此外,健康狀況的好壞對預期壽命也有一定影響。健康狀況好,預期壽命長,則需要准備更多的資金用於退休後的生活。

3.退休後是否在原地居住?

退休人士可能會根據自身的健康狀況、家庭成員情況等重新選擇居住地。有的華裔移民可能在退休後回國,這些都會影響退休後的財務安排。

4.是否需要負擔配偶的生活費用?

如果退休人士的配偶沒有收入來源,在進行退休財務安排時,需要留有足夠的資金應付兩個人的生活開支。

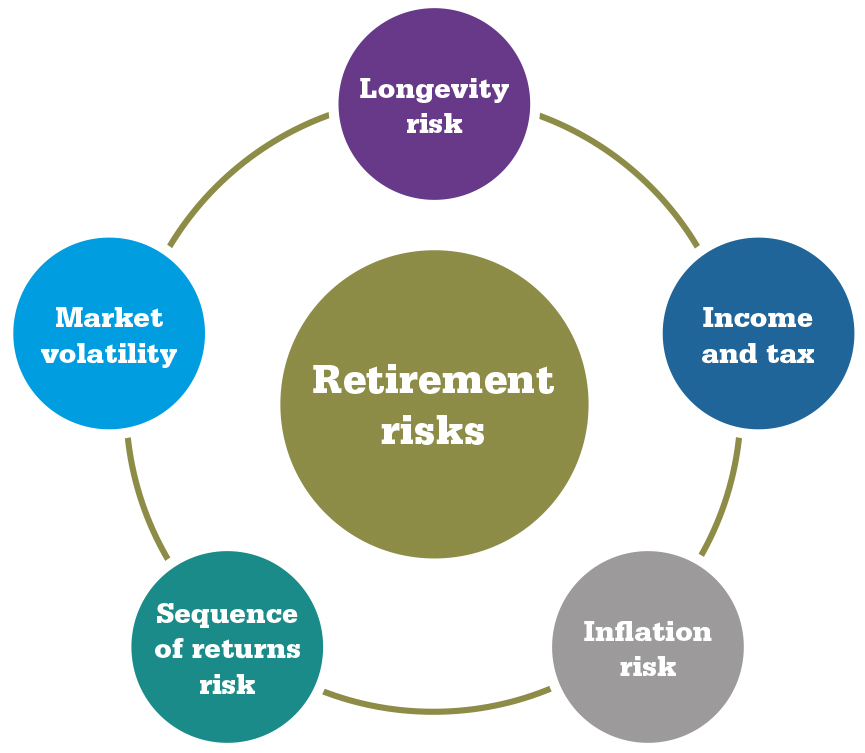

接下來,我們再一起看看影響退休理財計劃的主要風險因素:

1.通脹風險:一般來說,退休規劃涉及到的時間是長期的,退休後的時間長達20年甚至更長,通貨膨脹不可避免,致使物價上漲,購買力減弱。

2.收入風險:人生難免遇到各種意外,誰也無法保證未來的收入是否持續不斷而充足的。

3.長壽風險:加拿大人口預期壽命越來越長,如果沒有提前做好財務安排,退休後可能會面臨因為壽命超過預期而資金不足導致生活水平下降的風險。

4.投資市場風險:市場中由於各種原因會導致資產價格波動,從而給投資帶來許多的不確定性。針對退休理財的投資應選擇穩定性較高的保值金融產品。

事實上,進行退休理財需要考慮到的因素很多,因此,需要尋找專業人士幫助其分析財務狀況、了解養老需求,為您提供建議以及幫助退休計劃的實行。

一般來說,如果將來只依靠老年金生活,那您的退休生活質量將相當有限。曾經工作繳納過CPP的人,所能得到的退休金,取決於以前交納退休金的多少和交納時間的長短。如果您還擁有注冊退休金儲蓄計劃RRSP,或者雇主提供的退休金計劃RPP,那麼退休時的收入將更加可觀,但也要看RRSP和RPP裡的投資增長情況如何。由此看來,退休收入也是需要精心規劃,而且越早進行越好。

在為退休後的生活進行財務安排時,有人喜歡投資於股市,認為只要把握好入市時機,就可以快速實現資產的增值,迅速完成養老費用的積累;有人則看好樓市,希望通過購置多處房產來保證退休後衣食無憂;還有人覺得RRSP投資風險較小,是積累養老金最穩妥的方法。

其實,合理的退休理財計劃應包含多種投資工具,分散風險,並盡量發揮資金的最大效用。一般來說,一個合理的退休財務安排,應該包括公共養老保障、商業養老保障、儲蓄和穩健的投資等幾個方面。

公共養老保障雖然金額不高,對於退休人士來說,卻是最穩定的收入來源,能夠保證退休後基本的生活需要。

商業養老保障不僅是對社會養老保障的有益補充,如果購買的是穩健的投資更可以幫助實現資產增值,抵御通貨膨脹的影響。

儲蓄雖然不如其他的投資工具收益高,卻是風險最小的。投資工具種類繁多,需要提醒的是,在為退休進行財務安排時,投資者需要充分考慮自身的風險承受能力和財務狀況,並按照具體的財務目標對資產進行配置。

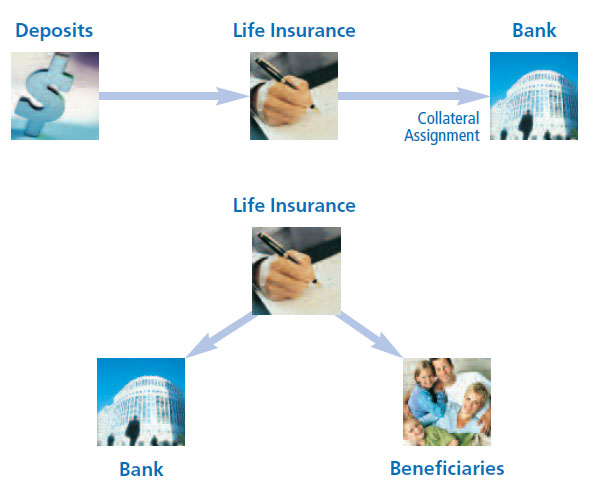

有一個比較穩妥的方式就是利用帶投資功能的保險產品(U.L和Whole Life產品)來積累可觀的財富用於補充退休生活的需要。而且通過適當的方式使用保單裡的現金價值用作退休收入,此方法能合法、合理地避開稅務問題,就是退休保險計劃IRP(Insured Retirement Plan)。

IRP最重要的特點是利用人壽保險獨特的稅務優惠來設計退休計劃,為將來儲蓄退休收入,穩定收益和稅務優惠就是IRP的兩大優勢。下面,嘉德理財和大家看看IRP到底是如何運作的。

購買的終身人壽保單通過免稅增長可累積一筆可觀的現金價值,在將來退休時,您可使用保單內的現金價值補充退休收入。

提取現金可分直接提取和間接提取,但直接提取保單現金價值是需要交稅的,因此更建議使用間接提取的方式。間接提取就是以保單作抵押,直接從保險公司或銀行等金融機構每年貸款取錢。由於借款不算收入,不需要為此而交稅,也不會影響您的老年福利。

更重要的是,保單裡的現金值還在正常增長,絲毫不會受到影響。直至過世後,才會以免稅的死亡賠償金償還貸款本息,余下的死亡賠償由指定的保單受益人繼承。

退休保險計劃IRP,對財政的穩健至為重要,一般來說,IRP計劃是為以下人士而設:

- 需要終身人壽保障;

- 需繳付高稅率;

- 有不急於使用的閒散資金;

- 已盡享注冊退休儲蓄計劃RRSP/退休金計劃CPP供款限額;

- 希望有免稅款項增加退休收入;

- 希望減輕在投資方面所繳的稅款。

IRP退休保險計劃,屬於加拿大現有養老體系中的非注冊儲蓄計劃。IRP除了擁有基本的保險保障外,投資以及避稅的功能也十分強大。既可以保障家庭,又讓財富繼續保值增值,積累豐厚的退休收入,讓您安享幸福的晚年,資產最終還可以保險形式免稅留給下一代。可見,IRP計劃是非常適合增加退休收入來源的方式之一,也是傳承家庭財富的最有效工具之一。

隨著人均壽命的延長,未來在退休後所需准備的資金自然水漲船高。退休後的經濟負擔也不能完全指望兒女負擔,因此更加提升了退休理財規劃的重要性。退休理財規劃的目的是追求平安喜樂的晚年,為了保證退休後的生活品質,就需要及早構建合理的退休理財計劃。

如果您對加拿大的養老退休有任何問題,歡迎隨時和我們聯系,我們很願意為您服務!

嘉德理財聯系方式

直線:905-707-3616

郵箱:info@jdlwealth.com地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2

微信:leung-cherry,公眾號:torontojdlgroup, 網址: www.jdlwealth.com

論壇通告:

論壇通告:

個人空間:

個人空間:

論壇轉跳:

論壇轉跳:

贊

贊  花籃

花籃  投訴

投訴 踩

踩  分享

分享