╬┬Ę┐ų„ėĄėą╝ė╣·ūŅĄ═Ą─╗╣┤¹═ŽŪĘ┬╩!

ęŲ├±╔·╗Ņ▒▒├└┬█╠│

-> ┬“Ę┐┬¶Ę┐

#1: ū„š▀: ╚╚Ų└ą┬╬┼, ╩▒╝õ: 2018-8-09 09:48

└┤į┤: ╝ė╬„═°

Ż©╝ė╬„═°ū█║ŽŻ®╝ė─├┤¾┴¬░Ņš■Ė«Ą─Ąųč║┤¹┐Ņč╣┴”▓Ō╩įė┌1į┬└®┤¾Ż¼─┐Ą─╩Ū▒Ż╗żĘ┐ų„├Ōė┌╣²Č╚└®š┼Ż¼╠ž▒╩Ūį┌╝ė─├┤¾ŲĮŠ∙Ę┐╝█ūŅĖ▀Ą─╬┬Ėń╗¬ĪŻ

╚╗Č°Ż¼ėą╣žĄųč║┤¹┐Ņ╬źį╝Ą─ūŅą┬╩²Š▌Žį╩ŠŻ¼╬┬Ėń╗¬Ą─Ę┐ų„ėĄėąĖ├╣·ūŅĄ═Ą─╗╣┤¹═ŽŪĘ┬╩ - 0.08ŻźŻ¼šŌ╩Ūėą╩Ęęį└┤ūŅąĪĄ─ę╗┤╬ŻĪ

Ą▒Į±─Ļą▐Č®č╣┴”▓Ō╩į╩▒Į╚┌╗·╣╣╝Ó╣▄░ņ╣½╩ꯩOFSIŻ®▒Ē╩ŠŻ¼šŌ╩Ū▒ŻųżĄųč║┤¹┐Ņ│ųėą╚╦├Ōė┌Ž▌╚ļ▓Ų╬±└¦Š│╩Ūę╗ŽŅ┤ļ╩®ĪŻĖ├▓Ō╩įę¬Ū¾╔ĻŪļą┬Ąųč║┤¹┐ŅĄ─╦∙ėą╚╦Č╝ęįĖ▀ė┌╩ą│ĪŲš▒ķ┐╔ė├╝█Ė±2ŻźĄ─┤¹┐Ņ└¹┬╩Į°ąąč╣┴”▓Ō╩įĪŻ

OFSIų„╣▄Jeremy Rudinį┌Ą▒╩▒▒Ē╩ŠŻ¼“╬ę├ŪŪÕ│■Ąž┐┤ĄĮ╝ė─├┤¾Ė„ĄžĄ─Ė▀ČŅ╝ę═źĖ║š«║═ę╗ą®╩ą│ĪĘ┐Ąž▓·╝█Ė±ŠėĖ▀▓╗Ž┬Ą─Ū▒į┌ĘńŽšĪŻ╬ę├Ū▓╗╗ߥ╚┤²╬╩╠Ō│÷Žų║¾▓┼┐¬╩╝ĮŌŠ÷╬╩╠ŌĪŻ”

║├░╔Ż¼╩┬╩Ąųż├„OFSI╩Ūėąą®ČÓ┬Ū┴╦ĪŻ

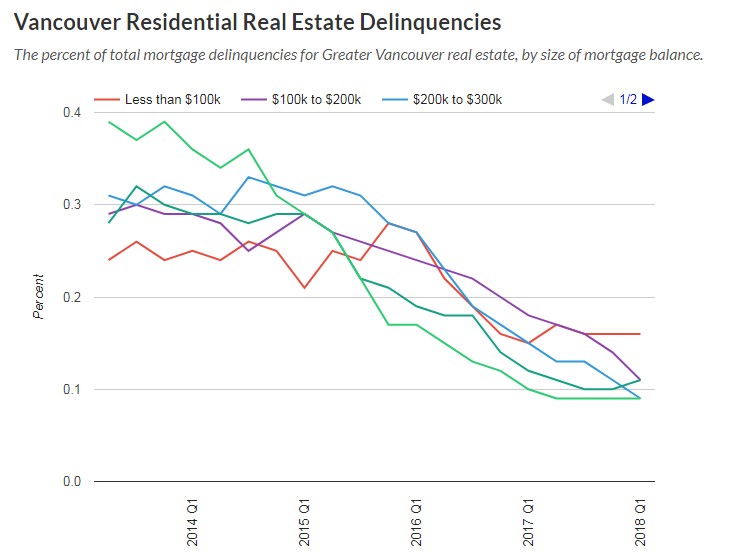

Ė∙Š▌▒©ĖµŻ¼Įžų┴Į±─ĻĄ┌ę╗╝ŠČ╚Ż¼ŽųėąĄųč║┤¹┐ŅĄ─═ŽŪĘ┬╩┤ė2014─ĻĄ┌╚²╝ŠČ╚Ą─0.6ŻźĄ─ĘÕųĄŽ┬ĮĄų┴0.08ŻźĪŻŠĪ╣▄į┌šŌŲ┌╝õŲĮŠ∙├┐į┬Ąųč║┤¹┐Ņų¦ĖČČŅ╔Ž╔²ų┴1,800į¬Ż¼═¼▒╚į÷│ż6.3ŻźĪŻ

Ė∙Š▌╝ė─├┤¾Ąųč║║═ūĪĘ┐╣½╦ŠŻ©CMHCŻ®Ż¼╚ń╣¹┴¼ą°╚²┤╬░┤ĮęĖČ┐Ņ╬┤─▄░┤╩▒ų¦ĖČŻ¼į“Ąųč║┤¹┐Ņ▒╗╩ė╬¬═ŽŪĘĪŻ

CMHCĘóŽų╬▐┬█Ąųč║ĮČŅČÓ╔┘Ż¼╬┬Ėń╗¬Ą─Ę▓╬’┤¹┐Ņ╬źį╝┬╩Č╝║▄Ą═ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼CMHCį┌7į┬26╚šĘó▓╝Ą─2018─ĻĄ┌ę╗╝ŠČ╚Ąųč║┤¹┐Ņ║═Ž¹Ęčš▀ą┼┤¹Ū„╩Ų▒©ĖµųąųĖ│÷Ż¼╬┬Ėń╗¬ą┼ė├┐©│ųėą╚╦Ą─╬źį╝┬╩į╝╬¬1.5ŻźŻ¼Ų¹│Ą┤¹┐ŅĄ─╬źį╝┬╩Ė▀ė┌2.2ŻźĪŻ

Ė∙Š▌ą┼┤¹▒©Ėµ╗·╣╣Equifax CanadaĄ─╩²Š▌Ż¼╬┬Ėń╗¬Ąųč║┤¹┐Ņ│ųėą╚╦Ą─ą┼ė├ĘńŽšŲ└Ęų┤ė2017─ĻĄ─ŲĮŠ∙776į÷╝ėĄĮ2018─ĻĄ┌ę╗╝ŠĄ─780ĪŻEquifaxĮ½700ĘųĄ─ą┼ė├Ų└ĘųŲ└╬¬“║├”Ż¼Į½800ĘųŲ└╬¬“ė┼ąŃ”ĪŻ

į─Č┴╚½╬─

#2: ū„š▀: Viny, ╩▒╝õ: 2018-8-09 09:53

8į┬8╚ššŌę╗╠ņŻ¼CMHCėųČį╝ė─├┤¾Ę┐╬▌Ąųč║┤¹┐Ņ╩ą│ĪĘó│÷Š»Ėµ│ŲŻ¼╦µū┼ČÓ┬ūČÓ║═╬┬Ėń╗¬┴ĮĖ÷ūŅų„ꬥ─╝ė─├┤¾Č╝╩ą╚”Ę┐╝█╗žĄ„Ż¼2018─ĻŽ┬░ļ─Ļ║═2019─Ļ╗“Į½│÷ŽųūĪĘ┐Ąųč║┤¹┐Ņ╬źį╝│▒ĪŻ

CMHC▒Ē╩ŠŻ¼┤¹┐Ņ╬źį╝Ą─ą╬╩Į▒ĒŽų╬¬Š▄Š°╗╣┐Ņ║═čė│┘╗╣┐ŅŻ¼╬▐┬█──ę╗ųųČ╝Ž±╚╦└ÓĄ├Ėą├░ę╗č∙│Ż╝¹ĪŻų╗▓╗╣²į┌Ąž▓·╩ą│Īą└ą└Ž“╚┘Ż¼Ę┐╝█Į┌Į┌┼╩╔²Ą─╩▒║“Ż¼šŌųųĘńŽš▒╗│╔│żųąĄ─Ę┐╝█č┌╩╬┴╦ĪŻę“╬¬Š°┤¾▓┐Ęų╬źį╝╚╦Č╝─▄┤ėę°ąąĄ├ĄĮų┴╔┘30╠ņĄ─┐ĒŽ▐Ų┌Ż¼į┌šŌĖ÷Ų┌Ž▐─┌╗╣┐Ņ▓ó▓╗╗ß▒╗═│╝Ų╬¬╬źį╝ĪŻ

╦∙ęįį┌2016─ĻšŌųųĘ┐Ąž▓·╝█Ė±│ųą°╔ŽšŪŻ¼Ū└Ę┐╩Ū╩ą│Īų„┴„Ą──ĻĘ▌Ż¼Š°┤¾ČÓ╩²╚╦Č╝─▄į┌30╠ņ─┌░čĘ┐╬▌ęįĖ▀ė┌╣║╚ļ╝█┬¶│÷╚źŻ¼▓╗Ą½─▄│ź╗╣ę°ąą┤¹┐ŅŻ¼╔§ų┴╗╣─▄ū¼╔Žę╗▒╩ĪŻ

Ą½╦µū┼Ąž▓·╝█Ė±į÷│żŽ▌╚ļ═Żų═╔§ų┴╗žĄ„Ż¼Ę┐╬▌Ąųč║┤¹┐Ņ╬źį╝Š═Į½┤¾╣µ─ŻĖĪ│÷╦«├µĪŻę╗Ą®╬źį╝╚╦├╗ėą░ņĘ©į┌║▄Č╠╩▒╝õ─┌ęįĖ▀╝█│÷╩█Ę┐▓·Ż¼║▄ČÓ╬źį╝╚╦Į½Ė╔┤ÓčĪį±Ę┼Ų·╣®┐ŅŻ¼Į½Ę┐╬▌Į╗Ė°ę°ąąĪŻ

CMHC░čšŌųųŪķ┐÷│Ų╬¬┴„Č»ąį┐▌Į▀ĪŻĘ┐╬▌Ą─┴„Č»ąį┐▌Į▀Ą╝ų┬ū╩ĮĄ─┴„Č»ąį┐▌Į▀Ż¼Č°ū╩ĮĄ─┴„Č»ąį┐▌Į▀ėųĘ┤╣²└┤ų·═ŲĘ┐╬▌Ą─┴„Č»ąį┐▌Į▀Ż¼╦∙ęįį┌┼Ż╩ąųą╝Ė║§▓╗┤µį┌Ą─ūĪĘ┐Ąųč║┤¹┐Ņ╬źį╝═©│Ż╗ßį┌ą▄╩ą╝»ųą▒¼ĘóĪŻ

ę“╬¬├╗ėąŪ«│ź╗╣ę°ąąš«╬±Ą─═¼╩▒ėų├╗ėą░ņĘ©╝░╩▒┬¶│÷Ę┐╬▌Ż¼ų▒ĮėĄ╝ų┬Ąųč║┤¹┐Ņ╬źį╝▒╚└²┤¾į÷Ż¼╦µ║¾ę╗┤¾┼·Ę©┼─╬▌╗“š▀╝▒ė┌│÷╩█Ą─Ę┐╬▌┤¾┴┐╣ę┼ŲŻ¼ėųĮ½└ŁĄ═Ę┐╝█ĪŻ

CMHCųĖ│÷Ż¼šŌųų│ĪŠ░ę╗Ą®│÷ŽųČįĘ┐Ąž▓·╩ą│Ī║═Į╚┌╩ą│ĪČ╝Į½╩Ū╗┘├ąįĄ─┤“╗„ĪŻ

CMHCęį2016─Ļ╬¬└²Ż¼Ę┐Ąž▓·┬“╝ęČįĖ▀ė┌╩ą│Ī╝█│╔Į╗ĘŪ│Ż╚╚ųįŻ¼ę╗┤¾┼·Ę┐╬▌ęįĖ▀ė┌š■Ė«Ų└╣└╝█50%-100%Ą─╝█Ė±│╔Į╗ĪŻę“╬¬│╔Į╗╝█Ė±Ė▀Ż¼╝┤▒Ń╚źĄ¶╩ūĖČŻ¼┤ėę°ąąĄ─Ąųč║┤¹┐ŅĮČŅę▓įČĖ▀ė┌Ę┐╬▌Ą─Ų└╣└╝█Ė±ĪŻ

į┌┼Ż╩ą└’Ż¼ę°ąąĖęĮĶ│÷Ż¼┬“╝ęĖęĮĶ╚ļĪŻ║▄ČÓ╚╦Ą─┤ó▒ĖĮ╗“ąĒų╗╣╗│ź╗╣12-24Ė÷į┬Ą─┤¹┐ŅŻ¼Ą½╦¹├ŪČ─Ę┐╝█╗ß╝╠ą°┤¾šŪĪŻ╦∙ęįŠ÷╚╗│÷╩ųĪŻ

Č°2018─Ļ╬┬Ėń╗¬║═ČÓ┬ūČÓĄ─Ę┐Ąž▓·╩ą│ĪČ╝Ž▌╚ļ└¦Š│Ż¼ę╗┤¾┼·│┤Ę┐š▀ąĶę¬├µČįŠ▐┤¾Ą─ū╩Įč╣┴”ĪŻŲõųąėąČÓ╔┘╚╦╗ßčĪį±ĖŅ╚Ōų╣╦Š═ŽįĄ├ė╚╬¬╣ž╝³ĪŻū„╬¬╝Ó╣▄╗·╣╣CMHC▒žąļę¬į┌ĘńŽš└┤┴┘Ū░Ęó│÷įżŠ»Ż¼╠ß╩Šę°ąą╣žūóŪ▒į┌Ą─╬źį╝ĘńŽšĪŻ

CMHCųĖ│÷Ż¼Įžų┴2018─Ļę╗╝ŠČ╚Ż¼ČÓ┬ūČÓĘ┐Ąž▓·Ą─┤¹┐Ņ╬źį╝┬╩┤”į┌└·╩ĘūŅĄ═ĄŃ╬¬0.06%Ż¼Ą½šŌŪĪŪĪ╩Ū╬ŻŽšĄ─ą┼║┼Ż¼ę“╬¬š²│Ż─ĻĘ▌Ą─╬źį╝┬╩┤¾ų┬į┌0.23%Ż¼ŽÓ▓ŅĮ³3▒ČĪŻ

┐╝┬ŪĄĮ2018─Ļ╝ė─├┤¾Ąž▓·╩Ū10─Ļ└┤ė÷ĄĮĄ─ūŅ└¦─č╩▒┐╠Ż¼╦∙ęį┤¹┐Ņ╬źį╝┬╩╗“į┌2018Ž┬░ļ─Ļ╗“š▀2019─ĻėŁ└┤▒©Ė┤ąįį÷│żĪŻ╣²╚ź2─Ļ╚ļ╩ąĄ─═Č╗·ū╩Į╗“Į½╝»ųą▒¼Ęó┴„Č»ąį╬Ż╗·ĪŻ

╬┬Ėń╗¬Ą─Ūķ┐÷Ė³įŃŻ¼Įžų┴2018─Ļę╗╝ŠČ╚Ż¼╬┬Ėń╗¬Ę┐Ąž▓·Ą─┤¹┐Ņ╬źį╝┬╩┤”į┌└·╩ĘūŅĄ═ĄŃ╬¬0.09%Ż¼Ą½š²│Ż─ĻĘ▌┤¾ų┬į┌0.4%ū¾ėęŻ¼ŽÓ▓Ņ4▒ČĪŻ┐╝┬ŪĄĮ2018─Ļ7į┬╬┬Ėń╗¬Ąž▓·╩ą│Ī▒ĒŽų╗╣▓╗╚ńČÓ┬ūČÓĪŻ╝ė╔ŽĖ³Ė▀Ą─Ė▄Ė╦▒╚└²Ż¼╬┬Ėń╗¬ę╗Ą®▒¼Ęó┤¹┐Ņ╬źį╝│▒Ż¼╔▒╔╦┴”Ė³┤¾ĪŻ

CMHC▒Ē╩ŠŻ¼ū÷ūŅ╗ĄĄ─┤“╦Ń╩Ū╦¹├ŪĄ─╣żū„─┌╚▌ų«ę╗ĪŻėą╣ž┤¹┐Ņ╬źį╝│▒▒¼ĘóĄ─įż▓Ō▓ó▓╗╩Ū100%╗ßČęŽųĪŻĄ½╦¹├Ū▒žąļ╠ßąč╦∙ėą╚╦Ż¼šŌųųĘńŽšĄ─Ė┼┬╩įĮ└┤įĮ┤¾Ż¼╠ž▒╩Ūį┌╝ė─├┤¾čļąą▓╗ČŽ╝ėŽóĄ─┤¾▒│Š░Ž┬ĪŻČÓ┬ūČÓ║═╬┬Ėń╗¬Ż¼Ž·╩█ČŅ┤¾Ę∙Ž┬ĮĄŻ¼╬┤└┤╚ń╣¹├╗ėą│╔Į╗┴┐╝żį÷Ą─Ūķ┐÷Ż¼šŌą®╩ą│Ī┤¾Ė┼┬╩ę¬ų▒├µ╬źį╝ĘńŽšĪŻ

#3: ū„š▀: ė╬┐═, ╩▒╝õ: 2018-8-09 10:09

╬┬Ėń╗¬Ą─Ūķ┐÷Ė³įŃŻ¼Įžų┴2018─Ļę╗╝ŠČ╚Ż¼╬┬Ėń╗¬Ę┐Ąž▓·Ą─┤¹┐Ņ╬źį╝┬╩┤”į┌└·╩ĘūŅĄ═ĄŃ╬¬0.09%Ż¼Ą½š²│Ż─ĻĘ▌┤¾ų┬į┌0.4%ū¾ėęŻ¼ŽÓ▓Ņ4▒ČĪŻ┐╝┬ŪĄĮ2018─Ļ7į┬╬┬Ėń╗¬Ąž▓·╩ą│Ī▒ĒŽų╗╣▓╗╚ńČÓ┬ūČÓĪŻ╝ė╔ŽĖ³Ė▀Ą─Ė▄Ė╦▒╚└²Ż¼╬┬Ėń╗¬ę╗Ą®▒¼Ęó┤¹┐Ņ╬źį╝│▒Ż¼╔▒╔╦┴”Ė³┤¾ĪŻ CMHC▒Ē╩ŠŻ¼ū÷ūŅ╗ĄĄ─┤“╦Ń╩Ū╦¹├ŪĄ─╣żū„─┌╚▌ų«ę╗ĪŻėą╣ž┤¹┐Ņ╬źį╝│▒▒¼ĘóĄ─įż▓Ō▓ó▓╗╩Ū100%╗ßČęŽųĪŻĄ½╦¹├Ū▒žąļ╠ßąč╦∙ėą╚╦Ż¼šŌųųĘńŽšĄ─Ė┼┬╩įĮ└┤įĮ┤¾Ż¼╠ž▒╩Ūį┌╝ė─├┤¾čļąą▓╗ČŽ╝ėŽóĄ─┤¾▒│Š░Ž┬ĪŻČÓ┬ūČÓ║═╬┬Ėń╗¬Ż¼Ž·╩█ČŅ┤¾Ę∙Ž┬ĮĄŻ¼╬┤└┤╚ń╣¹├╗ėą│╔Į╗┴┐╝żį÷Ą─Ūķ┐÷Ż¼šŌą®╩ą│Ī┤¾Ė┼┬╩ę¬ų▒├µ╬źį╝ĘńŽšĪŻ

#4: ū„š▀: ė╬┐═, ╩▒╝õ: 2018-8-09 10:47

Ą└└Ēį┘╝“Ąź▓╗╣²Ż║į┌╚½╝ėŻ¼┤¾╬┬Ą─▓╗Č»▓·Ż║ūŅė┼ū╩▓·Ż╗┤¾ČÓŻ¼ė┼ų╩ū╩▓·Ż¼╝ė╣·ąĒČÓĄžĘĮĄ─▓╗Č»▓·│┼Ų┴┐Ż║ę╗░Ńū╩▓·Ż╗┤¾ČÓ╩²│Ū╩ą▓╗Č»▓·│ųėąŠ═╩ŪĖ║ū╩▓·ĪŻ┐┤┐┤Ę┐╝█▒Ńę╦Ą─┤¾├╔Ż©Š∙╝█35═“Ż®Ż¼─ĻĘ©┼─╬▌┤ė9000└²ĮĄĄĮ8000└²Š═╩Ū╠ž┤¾ą┬╬┼┴╦ĪŻČį│ųėąūŅė┼ū╩▓·Ą─┤¾╬┬╬▌ų„╗ß╚ń║╬Čį┤²░┤ĮęŠ═▓╗─č└ĒĮŌ0.08Ą─╩²Š▌┴╦ĪŻ

#5: ū„š▀: ė╬┐═, ╩▒╝õ: 2018-8-09 12:42

╦∙ęįŻ¼š■Ė«║═čļąą▓┼╩Ūįņ│╔ŠŁ╝├╬Ż╗·Ą─ų„ę¬įŁę“ĪŻ┤¾Ę∙Č╚╝ėŽóŻ¼═ŌąąĄžĖ╔įż╩ą│ĪŠŁ╝├ĪŻ└·╩Ęįńęčųż├„ĪŻ

#6: ū„š▀: Hstt, ╩▒╝õ: 2018-8-09 12:51

šŌ└’ėąŪ«╚╦╠½ČÓ┴╦ĪŻĪŻĪŻ

#7: ū„š▀: damnff, ╩▒╝õ: 2018-8-09 12:56

šŌč∙Ą─╗░╦Ą┴╦║├ČÓ─ĻĪŻĪŻĪŻ

#8: ū„š▀: cindyfs, ╩▒╝õ: 2018-8-09 13:22

ę¬─├Ž┬ę°┼─╬▌╣└╝Ų▓╗╚▌ęū

#9: ū„š▀: eflee, ╩▒╝õ: 2018-8-09 13:34

Žųį┌ę°ąąĄ─P╩ŪČÓ╔┘Ż┐

#10: ū„š▀: RBCJASONWANG, ╩▒╝õ: 2018-8-09 13:35

╦∙ęį┤¹┐Ņš■▓▀Ė─▒õĖ∙▒Š▓╗╩Ūę“╬¬┐═╗¦Ż©ą┬ęŲ├±Ż¼ ĘŪŠė├±Ż® ╗╣┐Ņ╬╩╠Ō ųą╣·╚╦╗╣┐Ņ╝Ū┬╝ĘŪ│ŻĄ─║├ŻĪŻĪŻĪ

ęŲ├±╔·╗Ņ▒▒├└┬█╠│

-> ┬“Ę┐┬¶Ę┐

output generated using printer-friendly topic mod, ╦∙ėąĄ─╩▒╝õŠ∙╬¬ ├└╣·╠½ŲĮč¾╩▒╝õ

Ęųę│: 1, 2, 3 Ž┬ę╗ę│ :| |:

Ą┌1ę│Ż¼╣▓3ę│

Content received from: ╝ė╬„═° (╬┬Ėń╗¬├┼╗¦═°), https://www.westca.com