[股往金來] 被嚇到了 中國七個錢包都空了(圖)

各位老讀者都知道,老蠻我有個習慣,每半年計算一下我大中國城鎮居民的購房負擔率,也就是城鎮居民的收支結余(俗稱的六個錢包),有多大的比例會拿來購房。今年的數據出來,老實說,把我給嚇到了。

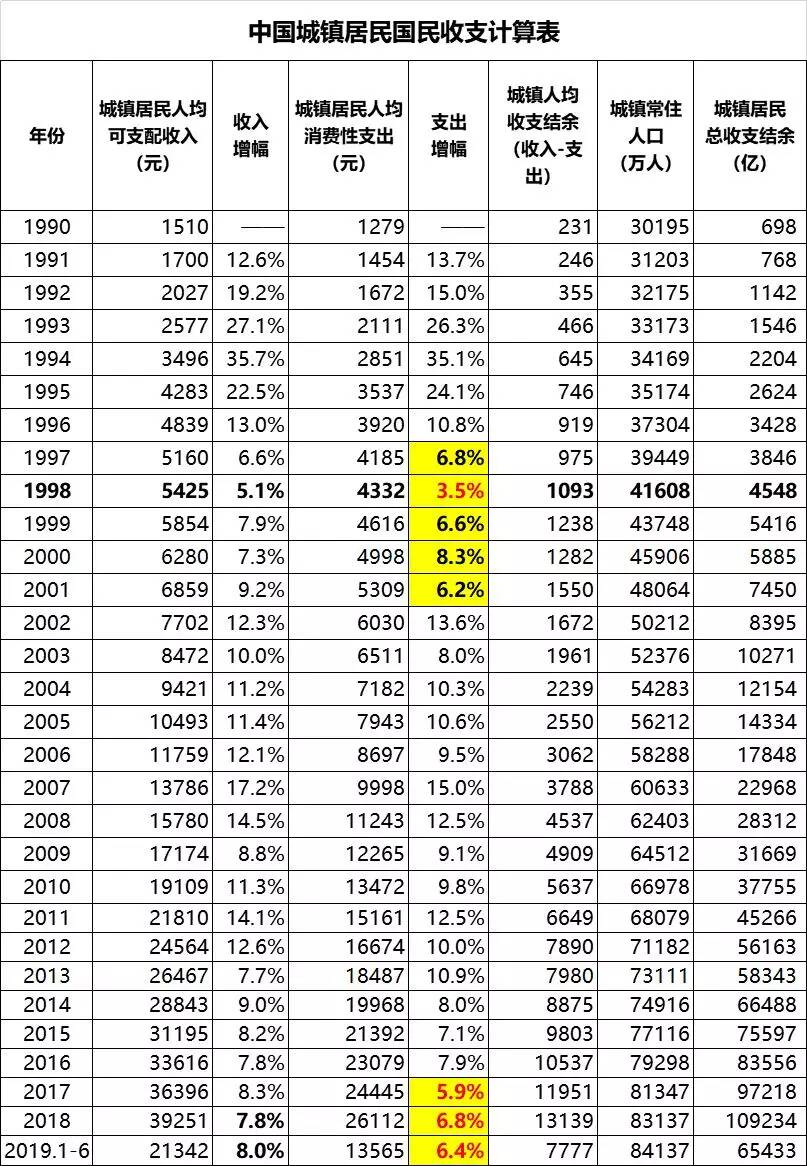

這裡首先給出的是1990年至今年上半年的居民收支數據。城鎮居民可支配收入-居民消費性支出,就是關鍵的城鎮居民收支結余了。這筆收支結余是城鎮居民用於購房以及其它奢侈性消費的基礎。在這裡我必須先明確強調一下:居民消費性支出不含購房支出。再強調一次:居民消費性支出不含購房支出。

在這組數據裡,我們可以清晰的看到,在城鎮居民收入增速在8%左右掙扎的時候,居民的消費支出增速水平下降的幅度更大,現在已經下降到了非常危險6%左右的程度,乃是近30年來的最低增速水平,與1997-2001年間非常接近。

要知道2000年左右的時候,正是我大中國陷入下崗潮的時候,5千多萬工人下崗,並嚴重影響到消費增長。而我大中國現在國泰民安,並沒有失業潮發生,所以消費增速劇烈下降的原因,當然是由於房地產吞噬了居民的消費能力。

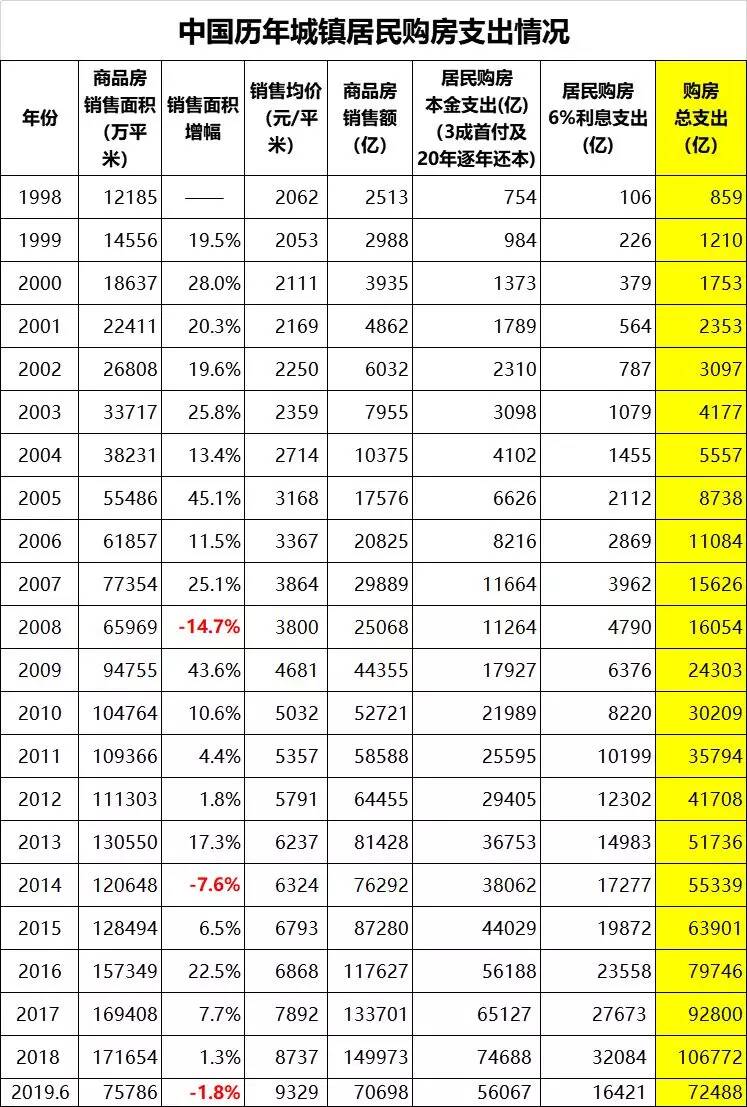

接下來,按慣例來計算1998年啟動商品房地產改革之後,我大中國國民的購房支出情況。注意,下表的表格中埋了一個很簡單的模型。居民歷年購房本金支出,首付按3成計算,20年等額還本法,年利率則統一按6%計算。考慮到這20年來我國大部分時間的利率遠超過6%,這個計算已經算是保守了。同時,由於杠精的存在,我每次都必須要按慣例說明的是:這裡的商品房包含住宅、商業和辦公三種類型。其中住宅銷售面積占商品房總銷售面積的比值常年維持在85%以上,剩下的商業和辦公的銷售面積,絕大部分也是以切割零售的方式賣給了私人。商場、酒店或寫字樓整棟銷售的情況一般是采取股權變更的模式,不被視為銷售,更不被納入銷售面積統計。因此在數據上,我直接采用了“商品房銷售”數據。

| 分享: |

| 注: | 在此頁中閱讀全文 |