[房屋貸款] 低利率的罪魁禍首——全球險資?

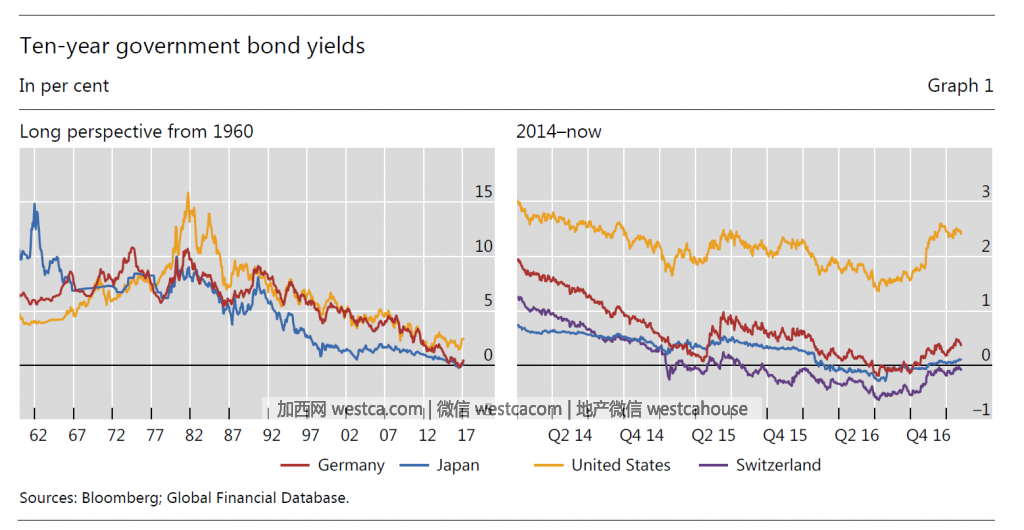

Why it matters?國際清算銀行申炫松此前對利率下行作出了全新的解釋,在他的視角內,利率的下行很有可能是機構的配置行為導致的,他舉出了一個德國的例子:歐洲的長期利率在2014年大幅下降至歷史最低水平。當時的市場評論普遍將之歸因為市場預期歐洲央行資產購買計劃的“收益追逐”行為。德國,瑞士和日本政府債券的10年期名義收益率在不同階段下降到負值區域(圖1)。

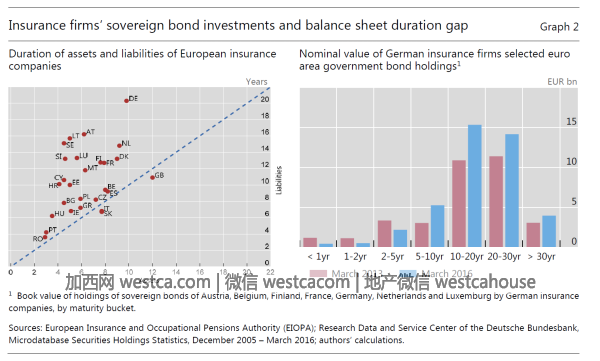

國際清算銀行最近的一些工作,闡明了長期投資者如何通過調整投資組合以控制期限不匹配並進而對長期收益率下降起到了加強機制的作用。

壽險公司和養老金有與其對投保人和受益人的長期義務相關的債券類負債。

這些義務通常具有比為履行這些義務而持有的固定收益資產更長的到期期限。圖2中的左圖展示了歐洲保險公司的期限錯配,取自2013年歐洲保險和職業養老金管理局(EIOPA)進行的壓力測試。我們從這張圖中可以看到保險負債比他們的資產久期更長。

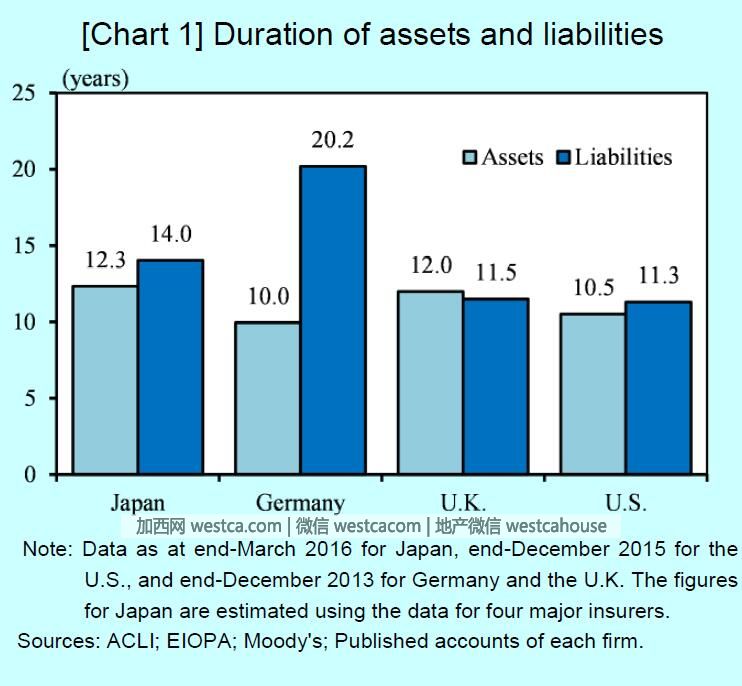

近日,日本央行的研究者也開始關注險資資產配置的問題,日本險資的困擾與德國險資的困擾有類似性,但兩者選擇的策略則截然不同,面對的新問題也不同。

人壽保險公司與其他金融機構不同,在長期資產投資方面發揮獨特作用,以履行長期保險合同。 各國保險公司所提供的保險產品和他們所持有的投資資產存在很大差異。 這些差異導致了同類保險公司在金融風險上的差異性,如資產和負債之間的久期不匹配。

就此,日本央行的研究者對日本,德國,英國和美國的人壽保險公司的資產負債表組合進行了國際比較。

人壽保險作為投保人對沖長期經濟風險的措施——包括對死亡風險的保護以及對壽命風險的生存保護。這些保護措施是基於長期的保險合同。人壽保險公司將保險費作為保留未來保險利益的政策准備金,同時利用這些資金進行長期投資。負債期限(支付保險金的期限)和資產期限(投資期限)一般而言都超過10年(圖1)。因此,投資於長期資產以履行長期合約(負債)的保險公司已被定位為金融市場的“減震器”。

近年來,保險公司的重要性對金融體系越來越重要,因此需要重新評估他們的系統性影響。特別是由於其重要性的增加,金融市場沖擊的傳導變化在與金融穩定有關的國際問題上引起了極大的關注。保險公司對長期低利率環境的反應也是關鍵問題之一。也就是說,他們的系統性影響會因提供的保險產品和他們持有的投資資產而有所不同。

圖1:險資的負債以及資產期限

不錯的新聞,我要點贊

不錯的新聞,我要點贊

還沒人說話啊,我想來說幾句

還沒人說話啊,我想來說幾句

國際清算銀行最近的一些工作,闡明了長期投資者如何通過調整投資組合以控制期限不匹配並進而對長期收益率下降起到了加強機制的作用。

壽險公司和養老金有與其對投保人和受益人的長期義務相關的債券類負債。

這些義務通常具有比為履行這些義務而持有的固定收益資產更長的到期期限。圖2中的左圖展示了歐洲保險公司的期限錯配,取自2013年歐洲保險和職業養老金管理局(EIOPA)進行的壓力測試。我們從這張圖中可以看到保險負債比他們的資產久期更長。

近日,日本央行的研究者也開始關注險資資產配置的問題,日本險資的困擾與德國險資的困擾有類似性,但兩者選擇的策略則截然不同,面對的新問題也不同。

人壽保險公司與其他金融機構不同,在長期資產投資方面發揮獨特作用,以履行長期保險合同。 各國保險公司所提供的保險產品和他們所持有的投資資產存在很大差異。 這些差異導致了同類保險公司在金融風險上的差異性,如資產和負債之間的久期不匹配。

就此,日本央行的研究者對日本,德國,英國和美國的人壽保險公司的資產負債表組合進行了國際比較。

人壽保險作為投保人對沖長期經濟風險的措施——包括對死亡風險的保護以及對壽命風險的生存保護。這些保護措施是基於長期的保險合同。人壽保險公司將保險費作為保留未來保險利益的政策准備金,同時利用這些資金進行長期投資。負債期限(支付保險金的期限)和資產期限(投資期限)一般而言都超過10年(圖1)。因此,投資於長期資產以履行長期合約(負債)的保險公司已被定位為金融市場的“減震器”。

近年來,保險公司的重要性對金融體系越來越重要,因此需要重新評估他們的系統性影響。特別是由於其重要性的增加,金融市場沖擊的傳導變化在與金融穩定有關的國際問題上引起了極大的關注。保險公司對長期低利率環境的反應也是關鍵問題之一。也就是說,他們的系統性影響會因提供的保險產品和他們持有的投資資產而有所不同。

圖1:險資的負債以及資產期限

| 分享: |

| 注: | 在此頁中閱讀全文 |