短期內經濟的“慣性”仍在(圖)

2016年4季度GDP同比增長6.8%,全年同比6.7%。2016年固定資產投資累計同比8.1%。12月工業增加值同比6.0%,社會消費品零售同比10.9%。我們認為:

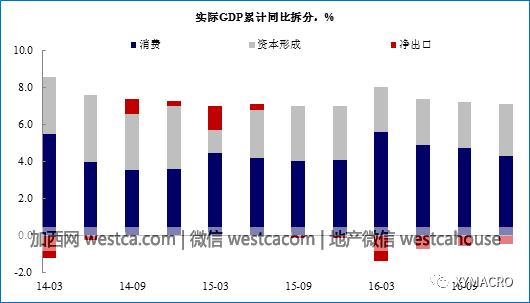

1)GDP同比超預期上升,主要受基數推動;

2)私人部門投資改善:地產受慣性推動,制造業受益於低基數;

3)需求慣性下,中央政府或不急於基建托底;

4)消費增長短期平穩,長期中樞仍下滑;

5)展望:經濟仍有慣性,但需關注穩態背後的結構分化。

GDP同比超預期上升,主要受基數推動

2016年4季度實際GDP同比增速上行,部分可能受益於2015年4季度的較低基數。2015年10月開始東北地區固定資產投資出現大幅下滑,拖累了當季的GDP讀數。就結構而言,2016年四季度投資增速出現一定下滑,主要是受基建投資拖累,而消費整體向好,工業表現相對較為平穩。我們認為,相對於讀數的小幅波動,更值得關注的是經濟的結構性變化。

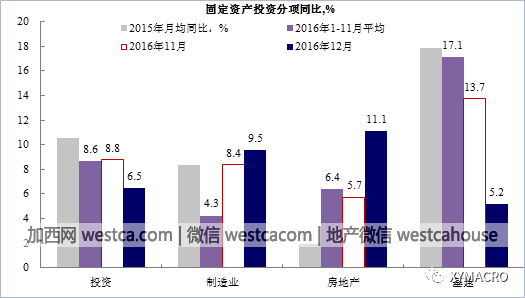

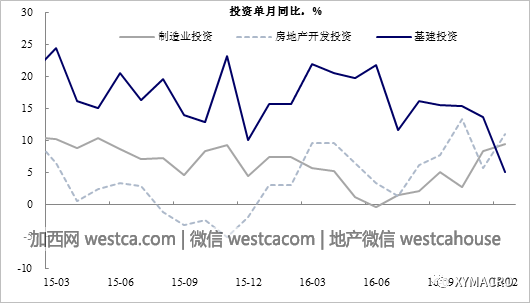

私人部門投資改善:地產受慣性推動

2016年12月地產投資和制造業投資單月同比增速均高於2016年11月增速、2016年1~11月的增速均值。對於地產投資,我們認為:

1)2016年10月以來部分城市采取限購政策使得銷售下滑,但由於地產投資存在一定的慣性,前期銷售的高增速對後續投資的拉動作用仍存在,近兩個月來土地購置面積同比增速仍在較高位。

然而值得關注的是地產銷售對新開工的拉動作用明顯弱於前幾輪地產周期,如果新開工增速不出現明顯復蘇,那麼整體地產投資的持續性不會很強;

2)2016年12月房地產投資資金來源同比增速回升,11-12月國內貸款的拉動較10月回升。可能是受到兩個因素影響,受地產銷售增速回落影響,其他(主要是按揭款)資金來源拉動明顯下降。而同時,2016年10月底房地產企業發債被收緊後,也不得不更多的轉向成本較高的貸款。盡管12月地產投資資金來源增速仍較高,但對開發貸的依賴度上升。

不錯的新聞,我要點贊

不錯的新聞,我要點贊

無評論不新聞,發表一下您的意見吧

無評論不新聞,發表一下您的意見吧

1)GDP同比超預期上升,主要受基數推動;

2)私人部門投資改善:地產受慣性推動,制造業受益於低基數;

3)需求慣性下,中央政府或不急於基建托底;

4)消費增長短期平穩,長期中樞仍下滑;

5)展望:經濟仍有慣性,但需關注穩態背後的結構分化。

GDP同比超預期上升,主要受基數推動

2016年4季度實際GDP同比增速上行,部分可能受益於2015年4季度的較低基數。2015年10月開始東北地區固定資產投資出現大幅下滑,拖累了當季的GDP讀數。就結構而言,2016年四季度投資增速出現一定下滑,主要是受基建投資拖累,而消費整體向好,工業表現相對較為平穩。我們認為,相對於讀數的小幅波動,更值得關注的是經濟的結構性變化。

私人部門投資改善:地產受慣性推動

2016年12月地產投資和制造業投資單月同比增速均高於2016年11月增速、2016年1~11月的增速均值。對於地產投資,我們認為:

1)2016年10月以來部分城市采取限購政策使得銷售下滑,但由於地產投資存在一定的慣性,前期銷售的高增速對後續投資的拉動作用仍存在,近兩個月來土地購置面積同比增速仍在較高位。

然而值得關注的是地產銷售對新開工的拉動作用明顯弱於前幾輪地產周期,如果新開工增速不出現明顯復蘇,那麼整體地產投資的持續性不會很強;

2)2016年12月房地產投資資金來源同比增速回升,11-12月國內貸款的拉動較10月回升。可能是受到兩個因素影響,受地產銷售增速回落影響,其他(主要是按揭款)資金來源拉動明顯下降。而同時,2016年10月底房地產企業發債被收緊後,也不得不更多的轉向成本較高的貸款。盡管12月地產投資資金來源增速仍較高,但對開發貸的依賴度上升。

| 分享: |

| 注: | 在此頁中閱讀全文 |