新股加速的影響究竟有多大?(圖)

本周市場表現較弱,對我們“短多”的市場判斷形成了挑戰,而近期投資者最為擔心的就是IPO過快發行會壓垮市場。

就以上問題,我們的看法是:

1、我們在上周提出驗證短期樂觀判斷的四個觀察點中,前兩個得到驗證,但後兩個還存在較大爭議,並且成為目前投資者情緒謹慎的主要原因。

我們在上周周報提出強化驗證樂觀判斷的四個觀察點分別是:

央行是否開始公開市場淨投放?人民幣匯率是否穩定?監管政策是否轉向友好?市場是否形成投資主線?

從本周的檢驗來看,第一點和第二點都得到了驗證——

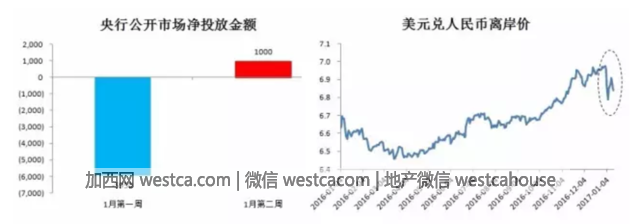

從流動性來看:

本周央行公開市場淨投放了1000億元,結束了連續兩周的淨回籠,並且還開展了3055億元的MLF操作,顯示央行維持流動性平穩的態度,而不是刻意收緊;

從匯率來看:

本周人民幣兌美元匯率再次升值,有利於修復匯率貶值預期,抑制居民購匯沖動。

但是第三點和第四點目前還存在較大爭議:從監管政策來看,IPO的發行速度依然較快,投資者非常擔心供給過快會壓垮市場、以及打新收益率下降會使“打新基金”拋售股票;從投資主線來看,本周市場基本沒有可以持續表現的板塊,上周表現較好的軍工和國企改革本周也出現回調,大家還是沒有找到能帶領市場整體上漲的投資主線。

2、新股發行確實有所加速,但不必過於誇大其對A股總體供給端的沖擊,其主要的負面影響在於分流了創業板的資金。

2017新年以來僅僅兩周已有27只新股上市,並且證監會仍然保持了每周十家以上的新股核發頻率,因此很多投資者將近期的股市疲弱歸結為是新股發行過快給市場帶來了較大的供給壓力。但其實國內大部分的大型企業在2011年以前已經完成上市,而2011年以後上市的公司雖然數量較多,融資規模卻不大——

最近兩年的IPO融資規模僅占A股總流通市值的0.4%,而在2011年以前該比例都在1%以上。

不過另一方面,我們認為新股發行加速對創業板確實造成了負面影響,

畢竟“稀缺性”是創業板高估值的重要支撐,而隨著與存量創業板公司屬性相仿的新股不斷上市,將會明顯分流創業板的資金,降低其估值溢價。

3、真正可能對A股市場總體帶來供給端壓力的是再融資以及解禁減持,但新年以來的再融資和減持規模並不大。

在2011年以前,A股每年的新股發行規模和再融資規模基本相當。但是最近兩年A股再融資規模出現了急劇擴張(主要的形式是定向增發),

點個贊吧!您的鼓勵讓我們進步

點個贊吧!您的鼓勵讓我們進步

無評論不新聞,發表一下您的意見吧

無評論不新聞,發表一下您的意見吧

就以上問題,我們的看法是:

1、我們在上周提出驗證短期樂觀判斷的四個觀察點中,前兩個得到驗證,但後兩個還存在較大爭議,並且成為目前投資者情緒謹慎的主要原因。

我們在上周周報提出強化驗證樂觀判斷的四個觀察點分別是:

央行是否開始公開市場淨投放?人民幣匯率是否穩定?監管政策是否轉向友好?市場是否形成投資主線?

從本周的檢驗來看,第一點和第二點都得到了驗證——

從流動性來看:

本周央行公開市場淨投放了1000億元,結束了連續兩周的淨回籠,並且還開展了3055億元的MLF操作,顯示央行維持流動性平穩的態度,而不是刻意收緊;

從匯率來看:

本周人民幣兌美元匯率再次升值,有利於修復匯率貶值預期,抑制居民購匯沖動。

但是第三點和第四點目前還存在較大爭議:從監管政策來看,IPO的發行速度依然較快,投資者非常擔心供給過快會壓垮市場、以及打新收益率下降會使“打新基金”拋售股票;從投資主線來看,本周市場基本沒有可以持續表現的板塊,上周表現較好的軍工和國企改革本周也出現回調,大家還是沒有找到能帶領市場整體上漲的投資主線。

2、新股發行確實有所加速,但不必過於誇大其對A股總體供給端的沖擊,其主要的負面影響在於分流了創業板的資金。

2017新年以來僅僅兩周已有27只新股上市,並且證監會仍然保持了每周十家以上的新股核發頻率,因此很多投資者將近期的股市疲弱歸結為是新股發行過快給市場帶來了較大的供給壓力。但其實國內大部分的大型企業在2011年以前已經完成上市,而2011年以後上市的公司雖然數量較多,融資規模卻不大——

最近兩年的IPO融資規模僅占A股總流通市值的0.4%,而在2011年以前該比例都在1%以上。

不過另一方面,我們認為新股發行加速對創業板確實造成了負面影響,

畢竟“稀缺性”是創業板高估值的重要支撐,而隨著與存量創業板公司屬性相仿的新股不斷上市,將會明顯分流創業板的資金,降低其估值溢價。

3、真正可能對A股市場總體帶來供給端壓力的是再融資以及解禁減持,但新年以來的再融資和減持規模並不大。

在2011年以前,A股每年的新股發行規模和再融資規模基本相當。但是最近兩年A股再融資規模出現了急劇擴張(主要的形式是定向增發),

| 分享: |

| 注: | 在此頁中閱讀全文 |