[房屋贷款] 利率下跌提前还贷 我就敢生三胎?

当下,疫情仍未散去,市场对经济基本面的预期也没法乐观。

上周五(5 月 13 日),央行发布 4 月金融数据,与预期相比有不小差距,特别是居民部门的新增存款和贷款额,一升一降,给冰冷的楼市再次蒙上一层阴影。

但诡异的是,当天,无论是 A 股和港股的地产股却反其道而行之,不少地产股涨停,颇有利好提前释放的错觉。

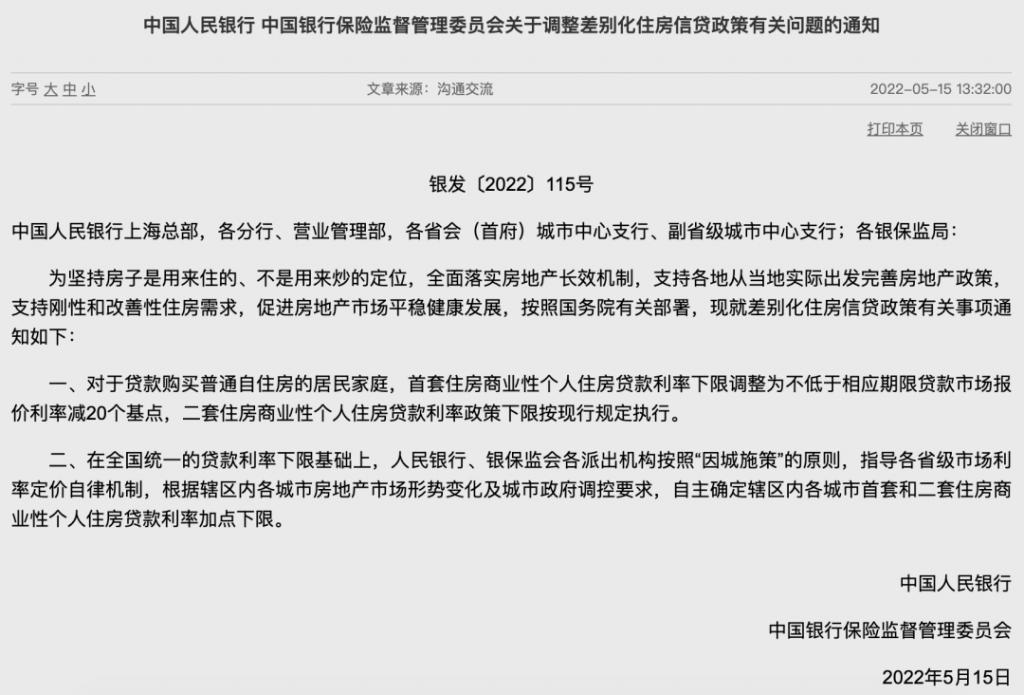

果不其然,一天后,上周日(5 月 15 日),中国人民银行、银保监会发布重大利好文件――《关于调整差别化住房信贷政策有关问题的通知》(下称《通知》)。

图源:中国人民银行官网

其中,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减 20 个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

换句话说,刚需普通首套自住房,商业贷款利率下限可以比五年期 LPR 低 20 个基点,二套房不变。而当前,五年期 LPR 为 4.6%,这意味着,首套商业贷款利率最低可到 4.4%。

事实上,今年以来,降低首付比例、提高贷款额度、部分下调房贷利率等放松调控的举措在二三线城市层出不穷,效果都不明显。

此次央行和银保监出面划定首套房贷款利率下限,结果会如何?

能节约多少成本?

从 2019 年开始,"5 年期 LPR+ 加点 " 房贷利率方式就开始普遍流行,而这种方式是经过央行、央行省级分支机构、各大银行,三方层层定价实现的。

具体来说,分三步:

央行确定房贷利率的下限(如,之前的下限为 5 年期 LPR4.6%,现在调整后为 5 年期 LPR-20 基点,即 4.4%。)

央行各省分支机构根据地方情况,确定辖区内城市的加点下限;

各家银行在当地加点下限的基础上,确定具体的加点数值。

所以,此前,当你去各家银行询问房贷利率时,每家银行都不太一样,但又不会低于同期 5 年期 LPR 的数值。

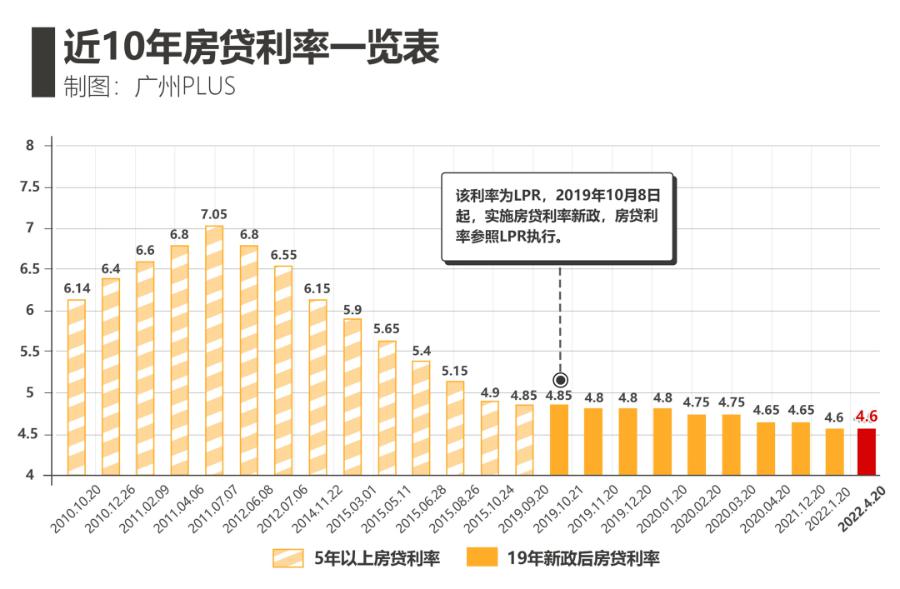

事实上,2019 年 8 月,央行曾发布公告明确,首套房的商业贷款利率下限不能低于同期 5 年期 LPR,此次不惜突破此前规定,将首套房的商业贷款利率下调 20 个基点,到底会带来多大利好呢?

近 10 年房贷利率一览表(图源:广州 PLUS)

首先要明确,这是一个自带约束的利好政策,因为直接惠及的人群是首套刚需购房族,且只针对 "5 年期 LPR+ 加点 " 贷款方式的新增住房贷款,当下选择固定房贷利率,以及此前已买房的就不要想了。

觉得新闻不错,请点个赞吧

觉得新闻不错,请点个赞吧

这条新闻还没有人评论喔,等着您的高见呢

这条新闻还没有人评论喔,等着您的高见呢

上周五(5 月 13 日),央行发布 4 月金融数据,与预期相比有不小差距,特别是居民部门的新增存款和贷款额,一升一降,给冰冷的楼市再次蒙上一层阴影。

但诡异的是,当天,无论是 A 股和港股的地产股却反其道而行之,不少地产股涨停,颇有利好提前释放的错觉。

果不其然,一天后,上周日(5 月 15 日),中国人民银行、银保监会发布重大利好文件――《关于调整差别化住房信贷政策有关问题的通知》(下称《通知》)。

图源:中国人民银行官网

其中,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减 20 个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

换句话说,刚需普通首套自住房,商业贷款利率下限可以比五年期 LPR 低 20 个基点,二套房不变。而当前,五年期 LPR 为 4.6%,这意味着,首套商业贷款利率最低可到 4.4%。

事实上,今年以来,降低首付比例、提高贷款额度、部分下调房贷利率等放松调控的举措在二三线城市层出不穷,效果都不明显。

此次央行和银保监出面划定首套房贷款利率下限,结果会如何?

能节约多少成本?

从 2019 年开始,"5 年期 LPR+ 加点 " 房贷利率方式就开始普遍流行,而这种方式是经过央行、央行省级分支机构、各大银行,三方层层定价实现的。

具体来说,分三步:

央行确定房贷利率的下限(如,之前的下限为 5 年期 LPR4.6%,现在调整后为 5 年期 LPR-20 基点,即 4.4%。)

央行各省分支机构根据地方情况,确定辖区内城市的加点下限;

各家银行在当地加点下限的基础上,确定具体的加点数值。

所以,此前,当你去各家银行询问房贷利率时,每家银行都不太一样,但又不会低于同期 5 年期 LPR 的数值。

事实上,2019 年 8 月,央行曾发布公告明确,首套房的商业贷款利率下限不能低于同期 5 年期 LPR,此次不惜突破此前规定,将首套房的商业贷款利率下调 20 个基点,到底会带来多大利好呢?

近 10 年房贷利率一览表(图源:广州 PLUS)

首先要明确,这是一个自带约束的利好政策,因为直接惠及的人群是首套刚需购房族,且只针对 "5 年期 LPR+ 加点 " 贷款方式的新增住房贷款,当下选择固定房贷利率,以及此前已买房的就不要想了。

| 分享: |

| 注: | 在此页阅读全文 |